Rendement du portefeuille : T1 2026

| Rendement total | 1 MOIS | 3 MOIS | DDA | 1 AN | 3 ANS | 5 ANS | 10 ANS | Depuis la création (12 juill. 2013) |

Portefeuille de revenu IG – Croissance (série F) | -2,43 | 1,55 | 1,55 | 10,11 | 9,01 | 5,87 | 5,53 | 5,31 |

Quartile | 1 | 1 | 1 | 2 | 3 | 2 | 3 |

| Rendement total | 1 MOIS | 3 MOIS | DDA | 1 AN | 3 ANS | 5 ANS | 10 ANS | Depuis la création (12 juill. 2013) |

Portefeuille de revenu IG – Croissance (série F) | -2,43 | 1,55 | 1,55 | 10,11 | 9,01 | 5,87 | 5,53 | 5,31 |

Quartile | 1 | 1 | 1 | 2 | 3 | 2 | 3 |

Le portefeuille a progressé durant le trimestre.

Le portefeuille a progressé durant le trimestre.

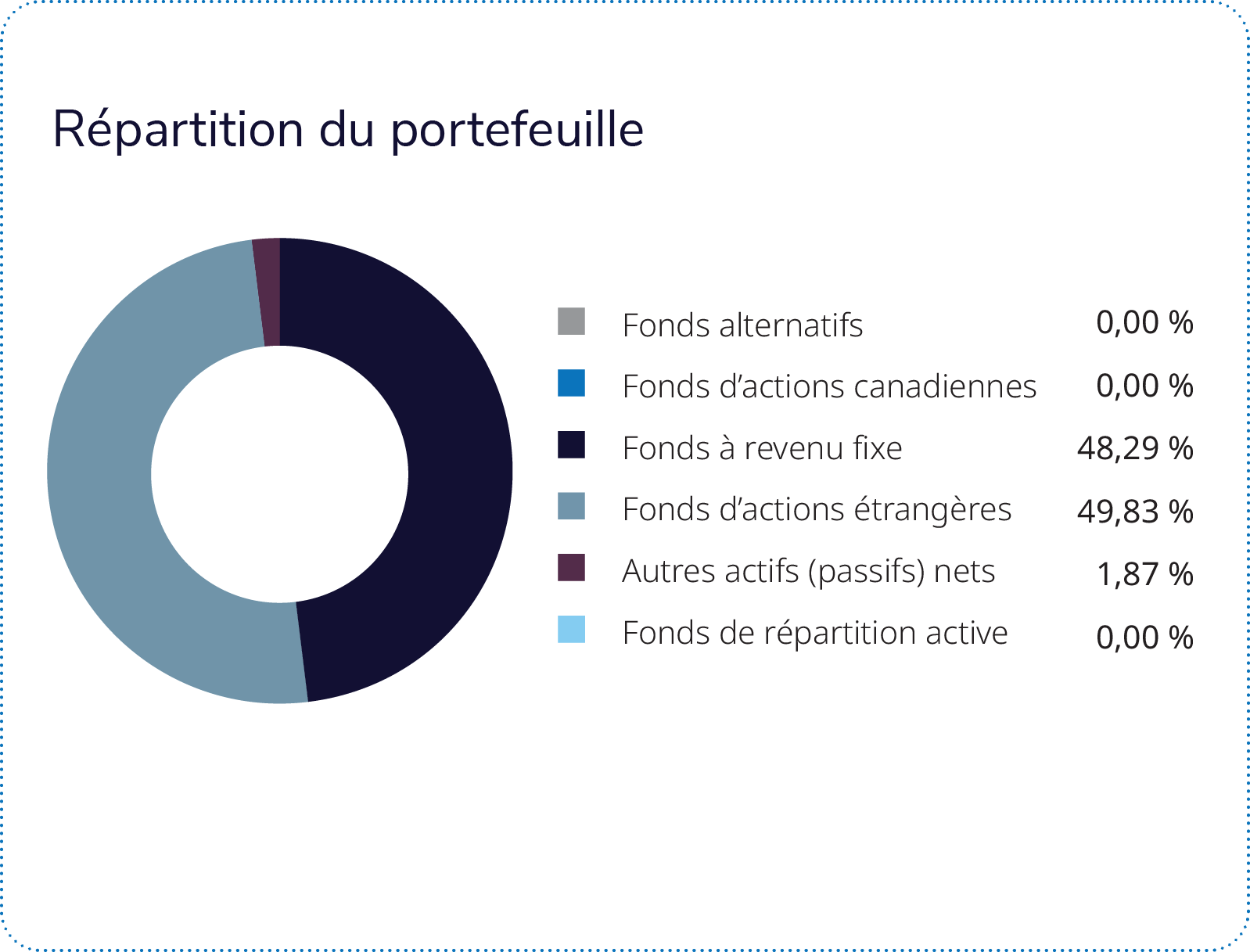

La composante en actions, qui correspond à la pondération de 50 % du Fonds de revenu d’actions mondiales Mackenzie au sein du portefeuille, a le plus contribué au rendement et a surpassé son indice de référence. Les rendements ont été soutenus par les actions canadiennes. La sélection des titres dans les secteurs de la finance et de la technologie de l’information a le plus contribué au rendement supérieur, tandis que la surpondération de l’énergie a ajouté de la valeur. Le rendement des secteurs versant des dividendes a été mitigé, les secteurs de l’énergie et des matériaux ayant relativement bien performé pendant le trimestre, soutenus par des flux de revenu stables et la demande de revenus dans un marché volatil. La sélection des titres dans une répartition surpondérée en titres canadiens a contribué au rendement.

Le Fonds de revenu d’actions mondiales Mackenzie utilise aussi une stratégie d’options d’achat d’actions pour préserver le capital en période de forte tension sur les marchés boursiers. Comme prévu, la stratégie d’options a contribué au rendement, étant donné que les marchés boursiers ont reculé (l’inverse est attendu lorsque les marchés boursiers se redressent).

Le Fonds canadien d’obligations Mackenzie, qui représente 16 % du portefeuille, a grandement contribué au rendement. Le fonds a inscrit un rendement légèrement positif, soutenu par l’exposition aux obligations du gouvernement du Canada dans un contexte de taux d’intérêt relativement stables. Les placements en obligations fédérales et provinciales ont apporté une contribution positive; toutefois, cet effet a été partiellement contrebalancé par la performance relative plus faible des obligations de sociétés et le positionnement en faveur de rendements plus faibles, qui ont nui pendant les périodes de hausse des taux au cours du trimestre.

Le Fonds d’obligations souveraines Mackenzie, qui représente 9 % du portefeuille, a affiché un rendement légèrement positif, l’exposition aux obligations du gouvernement du Canada à 10 ans ayant profité de rendements globalement stables à légèrement inférieurs au cours du trimestre. Bien que les taux aient augmenté au milieu du trimestre, créant une certaine volatilité, cela a été partiellement compensé par une baisse vers la fin du trimestre.

Le Fonds de revenu fixe sans contraintes Mackenzie, qui représente 22 % du portefeuille, a été le seul frein au rendement, malgré le rendement supérieur à son indice de référence. Le rendement a principalement été touché par le positionnement en faveur de rendements moins élevés, qui a été défavorable pendant les périodes de hausse des taux, tandis que les obligations gouvernementales et les obligations de sociétés du secteur de l’énergie ont contribué au rendement relatif supérieur.

Le Fonds de lingots d’or Mackenzie, qui représente 2 % du portefeuille, a enregistré de solides rendements. L’or a inscrit un rendement positif au cours du trimestre, mais a été très volatil. Les prix ont été soutenus au début du trimestre par la demande de valeurs refuges dans un contexte d’intensification des tensions géopolitiques. Toutefois, l’or a reculé plus tard au cours du trimestre, car la hausse des prix du pétrole, la montée des attentes inflationnistes et la hausse des taux d’intérêt ont pesé sur les prix.

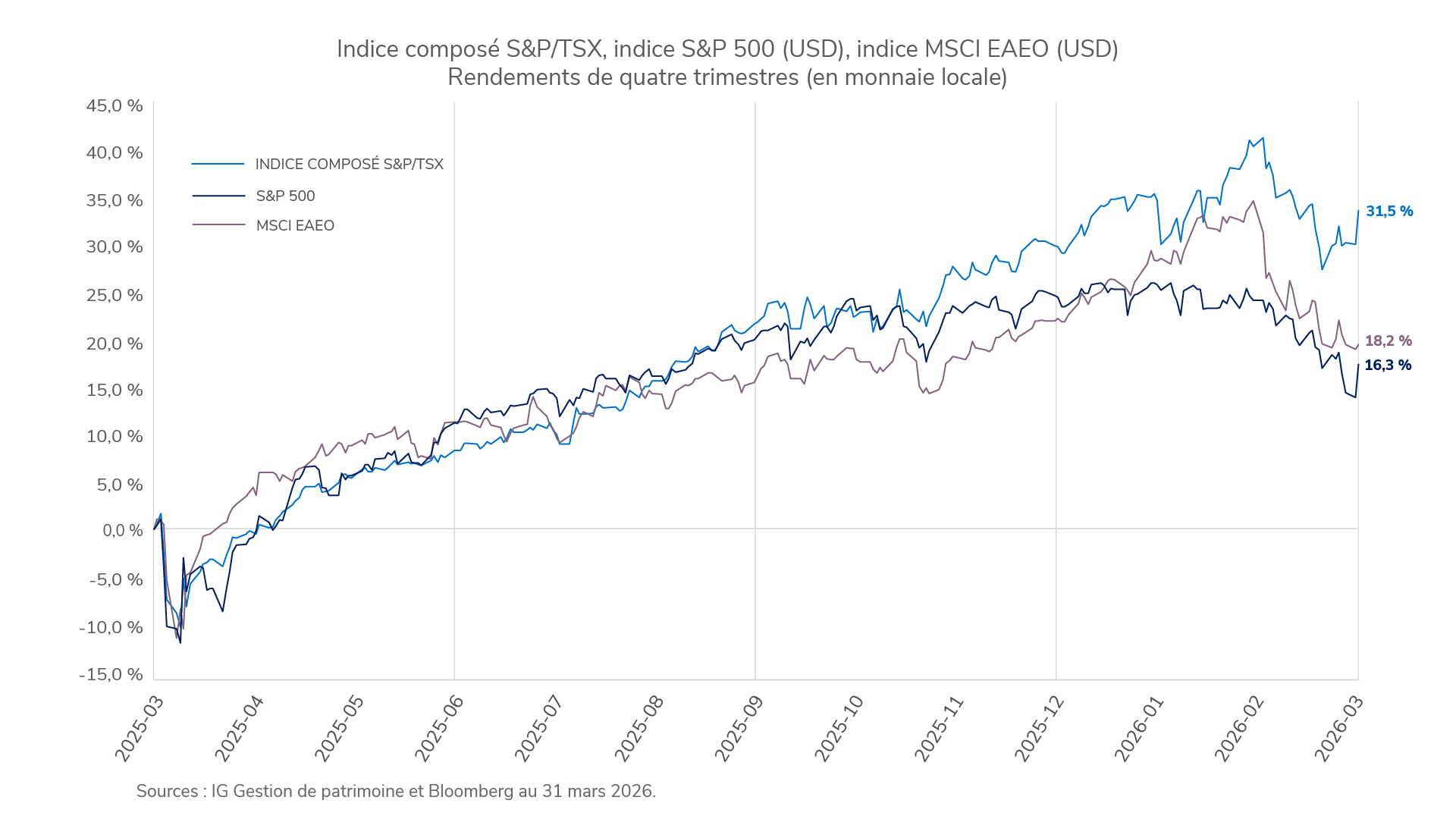

Le premier trimestre de 2026 a commencé avec un élan économique favorable, une amélioration du secteur manufacturier, une stabilisation du marché du logement aux États-Unis et une inflation contenue. Toutefois, la situation a basculé en raison du conflit au Moyen-Orient impliquant l’Iran, parallèlement aux perturbations commerciales entourant le détroit d’Ormuz, qui a fait grimper les prix des produits de base énergétiques. Le choc énergétique a occasionné de la volatilité sur les marchés boursiers mondiaux, mais les conditions sous-jacentes se sont avérées plus résilientes que ce qui était sous-entendu dans les manchettes, renforçant la valeur de la diversification.

Les actions canadiennes ont tenu le coup, car la hausse des prix du pétrole brut a soutenu le secteur de l’énergie, contribuant à compenser la faiblesse des secteurs sensibles aux taux. Les placements dans les secteurs défensifs, les actions à dividendes et les actifs réels ont procuré une protection supplémentaire par rapport à bon nombre de leurs homologues mondiaux. Aux États-Unis, les bases de l’économie sont restées solides, mais la confiance s’est détériorée en raison des prix du pétrole qui ont attisé les craintes d’inflation. Les investisseurs ont délaissé les titres de croissance surévalués et sensibles aux taux d’intérêt, de sorte que le rendement reflète davantage un réajustement des valorisations qu’une détérioration des bénéfices.

Nos perspectives à l’égard des actions restent optimistes et sont soutenues par la résilience de l’économie américaine et l’amélioration de la dynamique des bénéfices mondiaux, malgré la récente volatilité causée par les tensions au Moyen-Orient. L’orientation à court terme du marché dépendra certes de l’impact économique du conflit, mais nous continuons de surpondérer les actions en l’absence d’une détérioration évidente des bénéfices des sociétés. Notre préférence pour les actions américaines par rapport aux actions canadiennes reflète une croissance plus forte et une dynamique de consommation plus favorable. Les avantages structurels sur le plan de la productivité et de la composition sectorielle continuent de soutenir les bénéfices aux États-Unis, tandis que le fort endettement des ménages et les vents contraires en matière de logement pèsent sur le Canada. Nous décelons également des occasions dans des marchés internationaux développés comme le Japon, soutenues par des réformes de gouvernance d’entreprise et des valorisations attrayantes.

En ce qui concerne les titres à revenu fixe, nous maintenons une position neutre en matière de duration. La résilience des données économiques américaines pourrait retarder les baisses de taux de la Réserve fédérale, tandis que la léthargie au Canada augmente la probabilité d’un assouplissement anticipé par la Banque du Canada. Les risques géopolitiques élevés et la hausse des prix du pétrole justifient une approche mesurée du positionnement obligataire.

Les placements dans les fonds communs peuvent donner lieu à des commissions ainsi qu’à des frais. Veuillez lire le prospectus et consulter un conseiller ou une conseillère IG avant d’investir. Le taux de rendement indiqué représente le rendement composé annuel total au 31 mars 2026, y compris les variations de la valeur et le réinvestissement de tous les dividendes ou distributions. Il ne tient pas compte des frais d’acquisition, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Les fonds communs, produits et services de placement sont offerts par la Division des fonds communs de placement d’IG Gestion de patrimoine Inc. (au Québec, cabinet en planification financière). D’autres produits de placement et des services de courtage sont offerts par le Courtier en placement, IG Gestion de patrimoine Inc. (au Québec, cabinet en planification financière), membre du Fonds canadien de protection des investisseurs.

Le présent commentaire pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 mars 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le présent commentaire est publié par IG Gestion de patrimoine. Il reflète les vues de nos gestionnaires de portefeuille et est offert à titre d’information générale seulement. Il ne vise pas à prodiguer des conseils de placement ni à faire la promotion d’un placement donné. Il se peut qu’IG Gestion de patrimoine ou ses fonds de placement, ou encore les portefeuilles gérés par nos conseillers externes, détiennent certains des titres mentionnés dans ce texte. Aucun effort n’a été ménagé pour assurer l’exactitude de l’information contenue dans ce commentaire à la date de publication. Toutefois, IG Gestion de patrimoine ne garantit ni l’exactitude, ni l’exhaustivité de cette information et décline toute responsabilité relativement à toute perte découlant de cette information.

Les marques de commerce, y compris IG Gestion de patrimoine et IG Gestion privée de patrimoine, sont la propriété de la Société financière IGM Inc. et sont utilisées sous licence par ses filiales.

©IGWM Inc. 2026