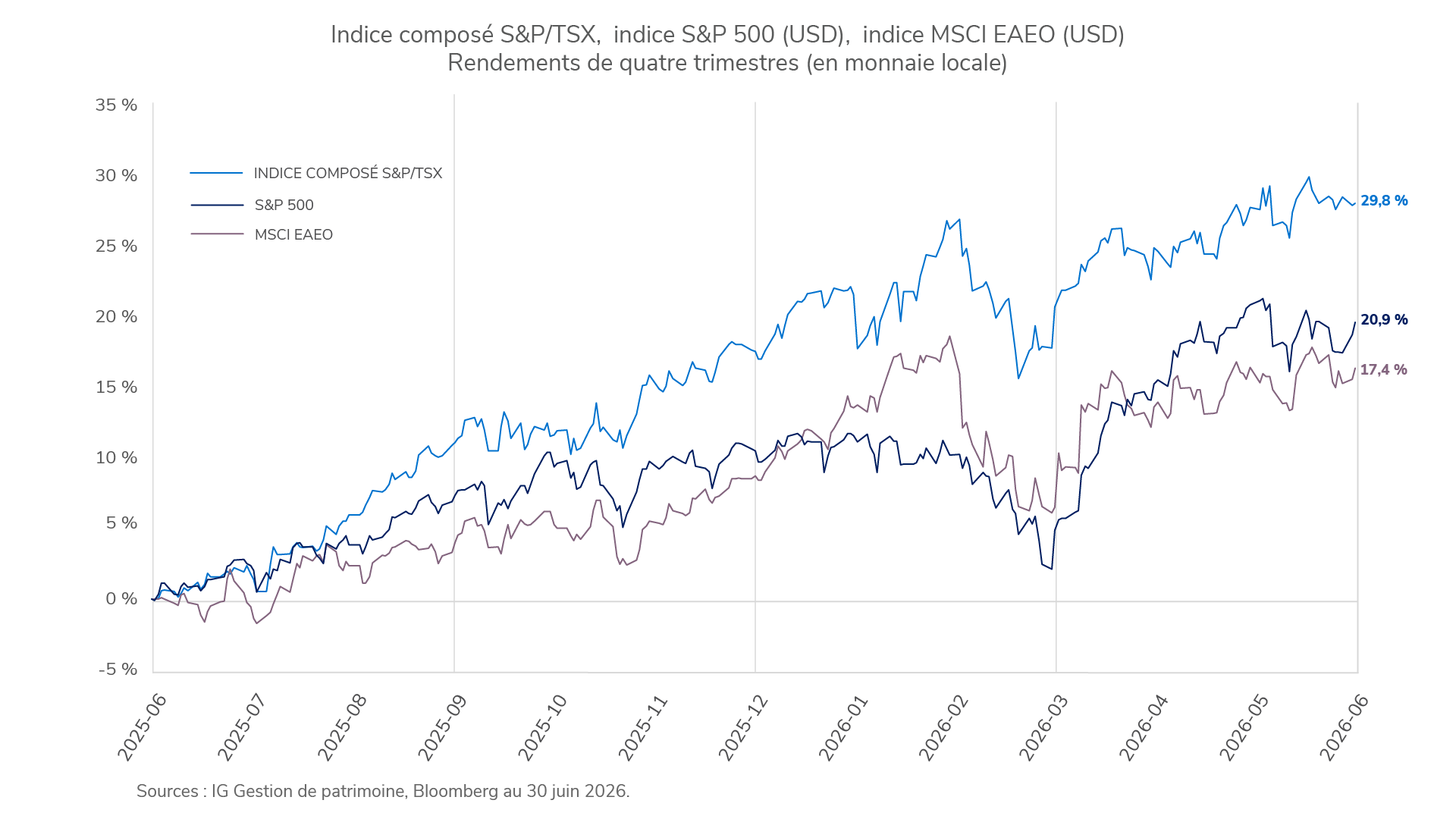

Le Portefeuille fondamental IG – Croissance (série F) a progressé de 12,92 % au deuxième trimestre de 2026, mais a affiché un rendement inférieur à la médiane de son groupe de comparaison Actions mondiales (14,0 %). Le portefeuille a le plus profité des gains réalisés par ses composantes en actions américaines à grande capitalisation.

Le Portefeuille fondamental IG – Croissance (série F) a progressé de 12,92 % au deuxième trimestre de 2026, mais a affiché un rendement inférieur à la médiane de son groupe de comparaison Actions mondiales (14,0 %). Le portefeuille a le plus profité des gains réalisés par ses composantes en actions américaines à grande capitalisation.

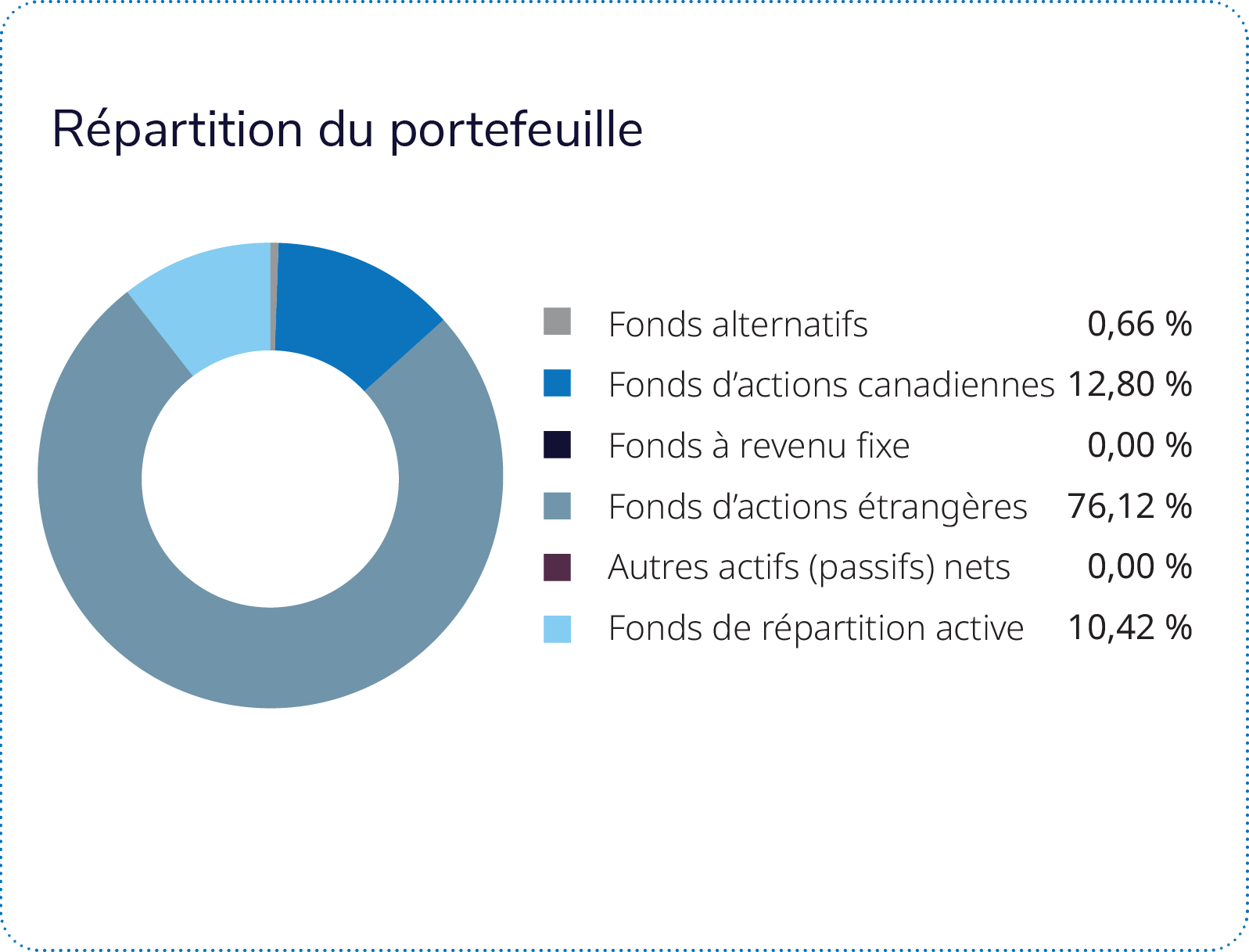

Le Fonds en gestion commune de marchés émergents JPMorgan – IG II et le Fonds d’actions panasiatiques IG Mackenzie sont les deux composantes du portefeuille qui ont fait meilleure figure, grâce à des rendements de 26,55 % et de 26,5 % respectivement. Les fonds d’actions américaines à grande capitalisation sont les composantes qui ont contribué le plus au résultat global. Le Fonds en gestion commune d’actions américaines Mackenzie – IG et le Fonds en gestion commune d’actions américaines T. Rowe Price – IG ont inscrit des rendements de 15,96 % et de 13,69 %. Leur contribution au rendement total du portefeuille s’élève à environ 6,11 points de pourcentage en raison de leur pondération combinée qui s’élève à 41 %.

Le Fonds en gestion commune de répartition active BlackRock – IG IV, dont la pondération est d’environ 10,5 %, a enregistré un rendement de 12,32 % et a été le troisième contributeur en importance au rendement global du portefeuille. Le Fonds d’actions panasiatiques IG Mackenzie a progressé de 26,5 % et, malgré sa faible pondération d’environ 5 %, a contribué à hauteur de 1,24 point de pourcentage au rendement global. Le Fonds d’actions européennes IG Mackenzie a avancé de 11,32 % et a grandement contribué au rendement au rendement du portefeuille, à hauteur d’environ 0,94 point de pourcentage. Le Fonds en gestion commune d’actions canadiennes Fidelity – IG et le Fonds en gestion commune d’actions canadiennes Mackenzie – IG ont aussi eu un effet positif, ayant inscrit des rendements de 7,89 % et de 7,14 % respectivement.