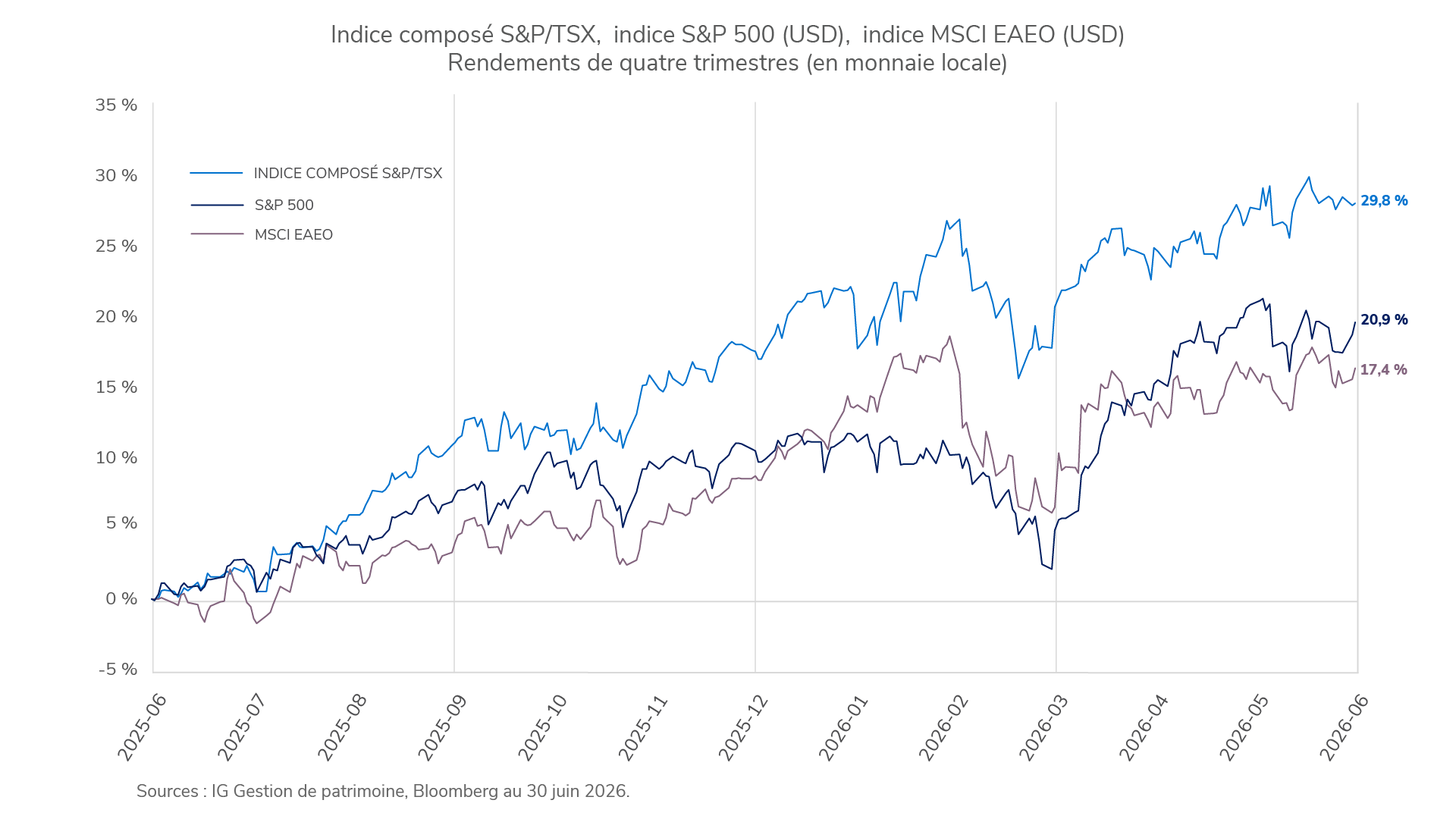

Le deuxième trimestre a été marqué par un changement de garde à la Réserve fédérale, un accord de paix provisoire avec l’Iran et un marché obligataire qui a finalement cessé de miser sur l’espoir. Au Canada, on a passé le trimestre à se demander si le pays était en récession, la Banque du Canada a laissé son taux inchangé à 2,25 % en avril et en juin et l’inflation de base, peu influencée par les prix de l’énergie, a avoisiné les 2 %. Selon l’ensemble des données économiques, le récent rebond de la croissance au Canada s’apparentait davantage à une correction temporaire qu’à une reprise complète. Au Canada, le marché de l’emploi reste atone, les investissements des entreprises ont continué de se contracter en raison des incertitudes liées aux droits de douane et à l’Accord Canada-États-Unis-Mexique (ACEUM), et le cycle de révision des taux hypothécaires demeure un obstacle majeur.

Le deuxième trimestre a été marqué par un changement de garde à la Réserve fédérale, un accord de paix provisoire avec l’Iran et un marché obligataire qui a finalement cessé de miser sur l’espoir. Au Canada, on a passé le trimestre à se demander si le pays était en récession, la Banque du Canada a laissé son taux inchangé à 2,25 % en avril et en juin et l’inflation de base, peu influencée par les prix de l’énergie, a avoisiné les 2 %. Selon l’ensemble des données économiques, le récent rebond de la croissance au Canada s’apparentait davantage à une correction temporaire qu’à une reprise complète. Au Canada, le marché de l’emploi reste atone, les investissements des entreprises ont continué de se contracter en raison des incertitudes liées aux droits de douane et à l’Accord Canada-États-Unis-Mexique (ACEUM), et le cycle de révision des taux hypothécaires demeure un obstacle majeur.

Les taux des obligations gouvernementales ont été passablement volatils au deuxième trimestre de 2026, culminant à la mi-mai pour ensuite baisser à la fin de juin. Ces fluctuations ont été causées par des événements macroéconomiques précis. La forte hausse des taux à la mi-mai a été alimentée par les prix élevés de l’énergie et, à l’inverse, un accord de paix provisoire avec l’Iran a apaisé les craintes d’inflation liées à l’énergie. Les taux ont encore baissé en raison notamment des données sur le marché de l’emploi plus faibles que prévu aux États-Unis, ce qui a conduit les marchés à escompter un assouplissement monétaire mondial imminent et exercé des pressions à la baisse sur la duration à long terme.

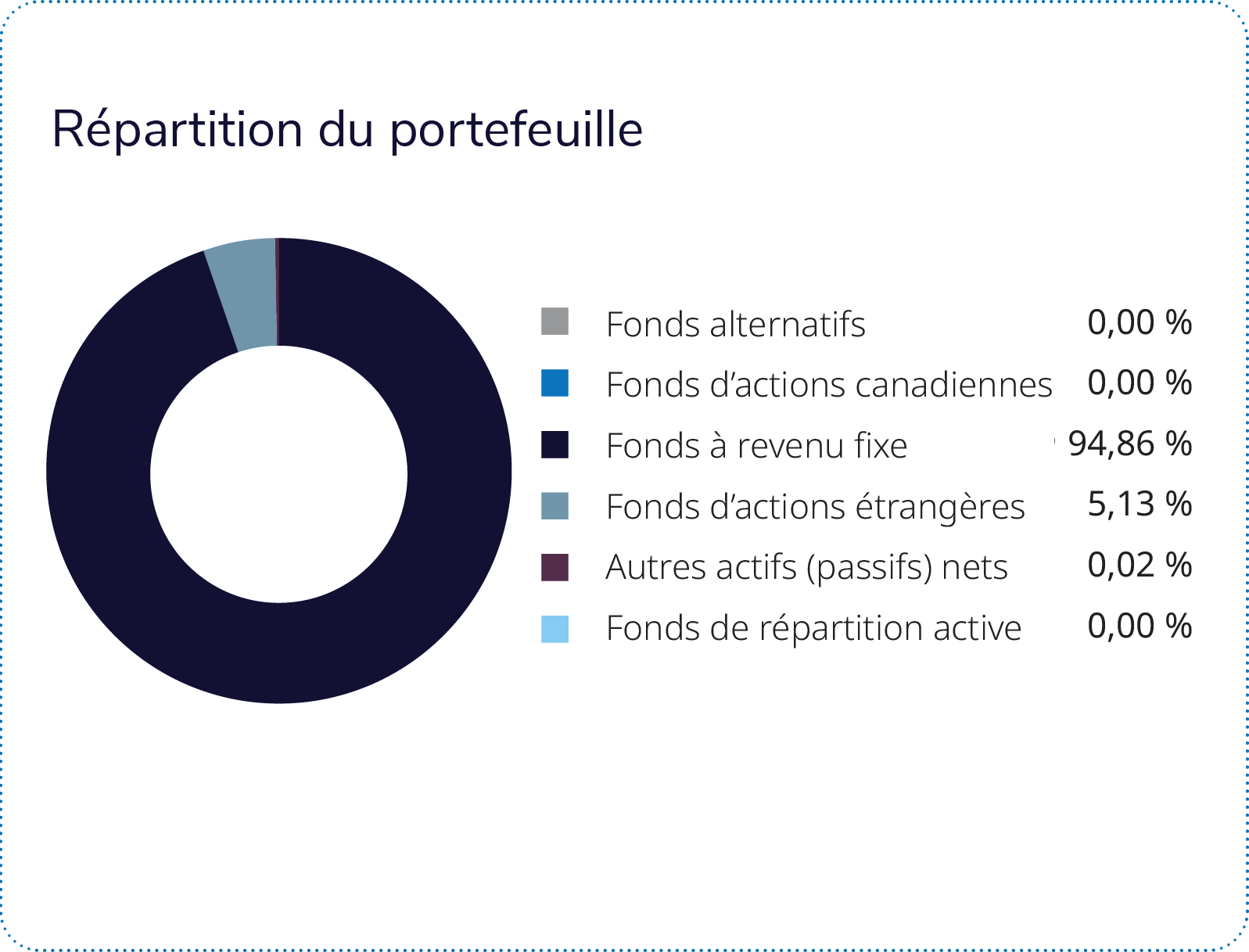

La duration du portefeuille a été légèrement étendue, principalement en rehaussant la pondération des titres à long terme, ce qui a eu pour effet d’augmenter l’exposition aux taux à long terme. Comme la duration des obligations de sociétés a diminué au cours du trimestre, on peut penser que l’extension de la duration résulte davantage des placements dans des obligations gouvernementales que d’un risque de crédit à long terme supplémentaire. Dans l’ensemble, le positionnement de juin correspond à celui d’un portefeuille qui mise un peu plus sur la duration et le risque de crédit.

La composante de titres à revenu fixe a fortement soutenu le rendement global du portefeuille au cours du trimestre. Le rendement a été largement alimenté par le Fonds d’obligations mondiales Mackenzie – IG Mandat privé. Les titres de créance canadiens et les placements obligataires stratégiques ont également été avantageux. Le Fonds d’obligations de sociétés canadiennes Mackenzie – IG Mandat privé arrive au deuxième rang des facteurs qui ont le plus contribué au rendement, suivi de près par le FNB de revenu fixe canadien stratégique Mackenzie.

D’autres placements de base, comme le FNB d’obligations de prêts collatéralisés AAA Mackenzie, le FNB de revenu fixe mondial de base plus Mackenzie et le Fonds d’obligations de sociétés nord-américaines Mackenzie, ont offert un soutien constant et synchronisé au rendement global.