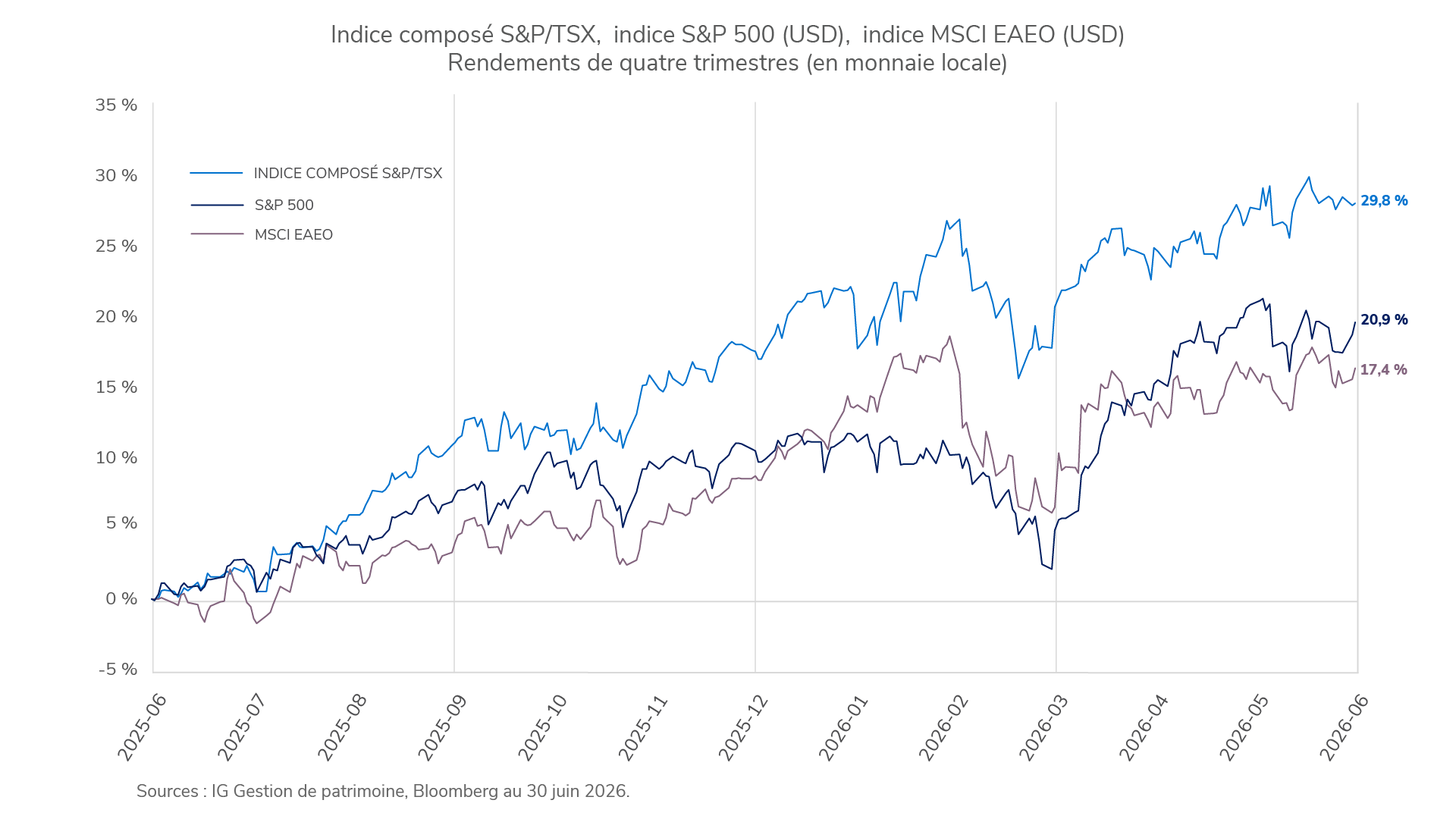

Perspectives : Une économie mondiale de plus en plus différenciée

Le contexte macroéconomique mondial continue d’être façonné par l’incertitude élevée sur le plan géopolitique, les dynamiques commerciales changeantes et l’importance croissante de la politique budgétaire. Bien que les marchés aient fait preuve de résilience malgré les perturbations sur le plan de l’approvisionnement en énergie et du commerce mondial, nous croyons que certains risques pesant sur la croissance mondiale pourraient être sous-estimés. Les dépenses budgétaires, les investissements industriels et les efforts continus de réindustrialisation dans les grandes économies continuent de soutenir l’activité, même si les banques centrales doivent composer avec les pressions inflationnistes persistantes du côté de l’offre et le ralentissement de la demande. Nous nous attendons à ce que la divergence régionale reste un thème important, en raison des mesures de relance budgétaires en Europe, de la normalisation de la politique et des investissements nationaux au Japon, et des signes de stabilisation à la suite des récentes mesures d’assouplissement de la politique en Chine.

Dans ce contexte, nous demeurons prudents à l’égard des obligations souveraines des marchés développés à duration longue, car les besoins d’emprunt élevés des gouvernements et la domination budgétaire pourraient maintenir la pression à la hausse sur les taux. Du côté des actions, nous continuons de privilégier les régions et les secteurs soutenus par les dépenses budgétaires, le développement des infrastructures et les investissements en capital, tout en maintenant une approche diversifiée vu l’incertitude géopolitique persistante et le risque de poussées de volatilité des marchés.

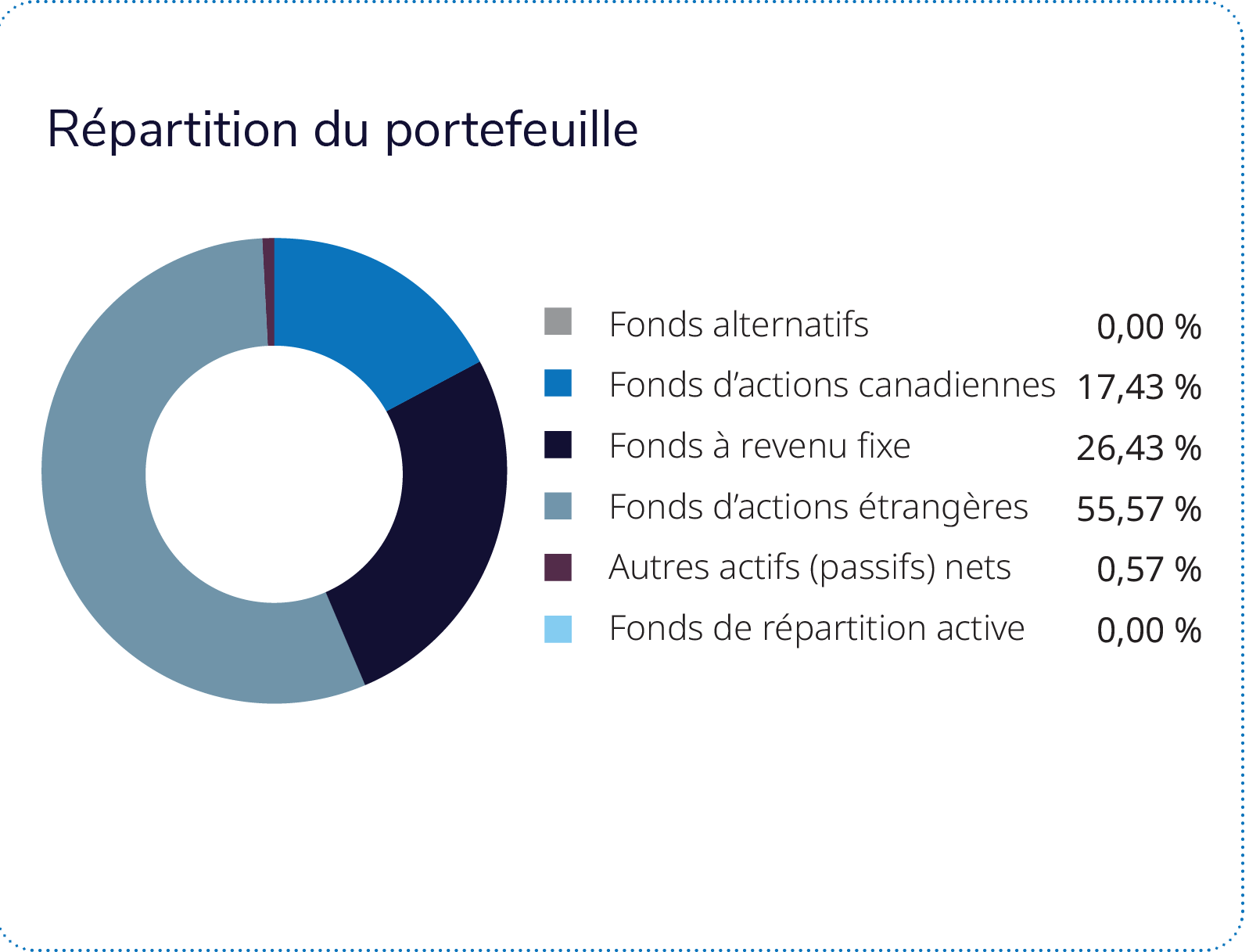

Le Portefeuille pour contribuables américains IG – Équilibré mondial d’actions a surpassé son indice de référence au deuxième trimestre de 2026.

Le Portefeuille pour contribuables américains IG – Équilibré mondial d’actions a surpassé son indice de référence au deuxième trimestre de 2026.