Rendement du portefeuille : T2 2026

| Rendement total | 1 MOIS | 3 MOIS | DDA | 1 AN | 3 ANS | 5 ANS | 10 ANS | Depuis la création (9 août 2021) |

Portefeuille équilibré mondial neutre ProfilMC (série F) | 1,51

| 7,37

| 7,56

| 14,69

| 12,35

| 7,01

| ||

Quartile | 2 | 3 | 3 | 2 | 2 |

| Rendement total | 1 MOIS | 3 MOIS | DDA | 1 AN | 3 ANS | 5 ANS | 10 ANS | Depuis la création (9 août 2021) |

Portefeuille équilibré mondial neutre ProfilMC (série F) | 1,51

| 7,37

| 7,56

| 14,69

| 12,35

| 7,01

| ||

Quartile | 2 | 3 | 3 | 2 | 2 |

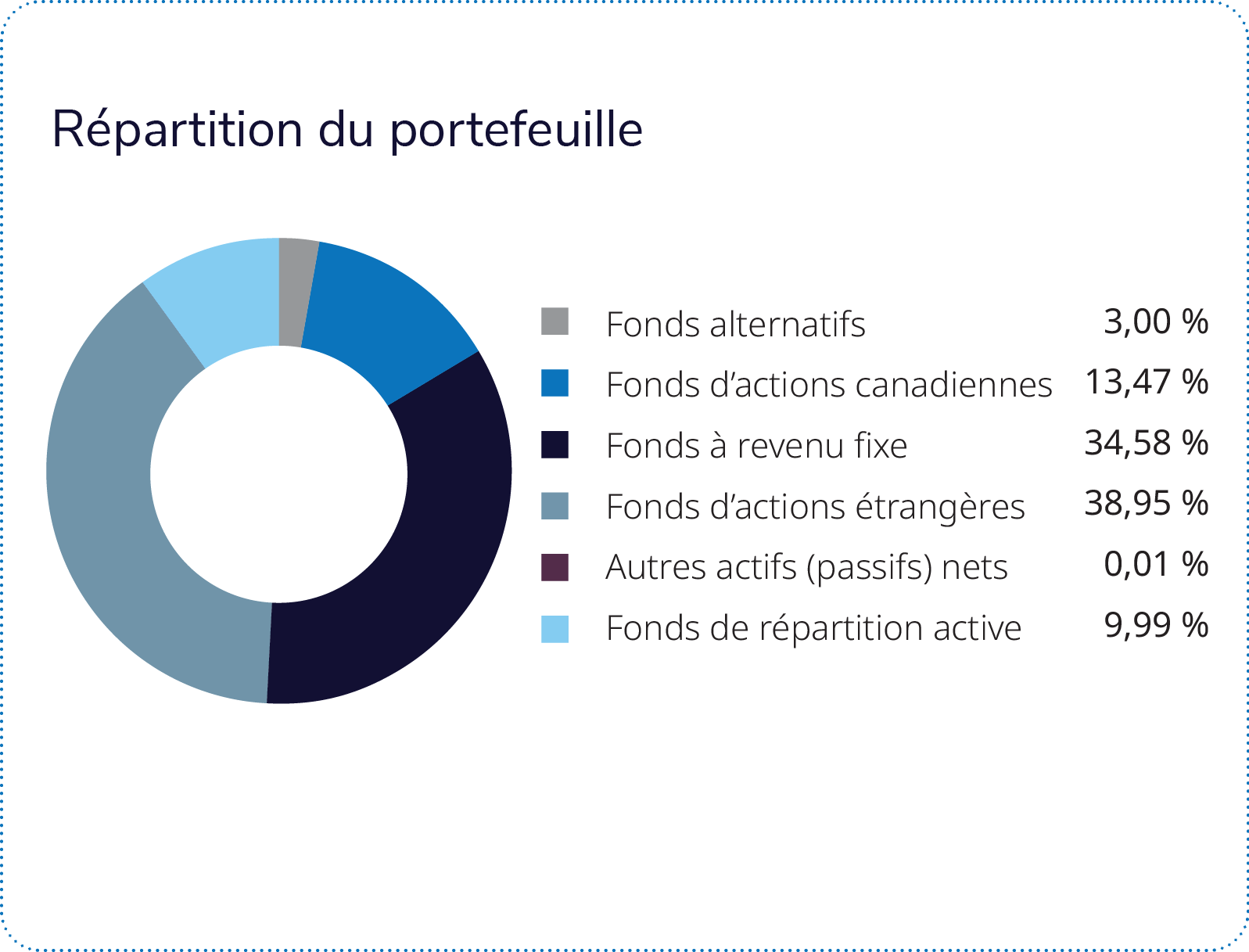

Le Portefeuille équilibré mondial neutre ProfilMC (série F) a progressé de 7,4 % au deuxième trimestre de 2026, affichant un rendement comparable à la médiane de son groupe de comparaison Équilibrés mondiaux neutres (7,4 %). La plupart des fonds Profil ont généré des rendements positifs, grâce à la vigueur des marchés boursiers mondiaux et à l’engouement des investisseurs qui se maintient pour les placements liés à l’intelligence artificielle (IA). Les actions américaines et le Fonds privé de FNB Profil ont le plus contribué aux résultats du portefeuille en raison de leurs pondérations importantes, tandis que les marchés émergents ont produit le meilleur rendement absolu. Ces gains ont été partiellement neutralisés par les rendements plus modestes des placements en titres à revenu fixe en raison de la hausse des taux des obligations mondiales.

Le Portefeuille équilibré mondial neutre ProfilMC (série F) a progressé de 7,4 % au deuxième trimestre de 2026, affichant un rendement comparable à la médiane de son groupe de comparaison Équilibrés mondiaux neutres (7,4 %). La plupart des fonds Profil ont généré des rendements positifs, grâce à la vigueur des marchés boursiers mondiaux et à l’engouement des investisseurs qui se maintient pour les placements liés à l’intelligence artificielle (IA). Les actions américaines et le Fonds privé de FNB Profil ont le plus contribué aux résultats du portefeuille en raison de leurs pondérations importantes, tandis que les marchés émergents ont produit le meilleur rendement absolu. Ces gains ont été partiellement neutralisés par les rendements plus modestes des placements en titres à revenu fixe en raison de la hausse des taux des obligations mondiales.

Dans l’ensemble, les placements en actions ont procuré une valeur ajoutée au cours de la période, tous les mandats d’action ayant eu un effet positif.

Parmi les placements en actions, c’est le Fonds privé d’actions américaines Profil qui a été le plus avantageux, car il a tiré parti de la vigueur continue des placements technologiques et liés à l’IA. Au sein du Fonds, Advanced Energy Industries a fortement contribué au rendement, grâce à des gains d’environ 22,5 %.

Le Fonds privé de FNB Profil et le Fonds privé de répartition active Profil ont également été avantageux, grâce aux excellents rendements des marchés boursiers mondiaux et à la vigueur continue des sociétés liées aux semi-conducteurs.

Le Fonds privé d’actions canadiennes Profil a également été très avantageux, grâce à des titres comme Bombardier et TFI International.

Le Fonds privé d’actions internationales Profil a tiré parti de la vigueur continue des placements dans les semi-conducteurs et les technologies, notamment Taiwan Semiconductor Manufacturing et Samsung Electronics, ce qui reflète la demande continue alimentée par les investissements liés à l’IA.

Le Fonds privé de marchés émergents Profil a produit des résultats particulièrement solides malgré sa pondération modeste dans le portefeuille, grâce à des positions comme SK Hynix et Delivery Hero.

Les placements en titres à revenu fixe ont également procuré de la valeur ajoutée au cours de la période. Les titres à revenu fixe canadiens sont ceux qui ont contribué le plus au rendement, car ils ont bénéficié des conditions résilientes du marché obligataire au pays. Les mandats multisectoriels, d’obligations de sociétés, de prêts hypothécaires et de crédit privé ont également eu un effet positif sur le rendement, et le Fonds mondial macro Mackenzie ainsi que le Fonds de couverture d’actions mondiales Wellington – IG Mandat privé y ont légèrement contribué. Le Fonds de biens immobiliers IG Mackenzie a légèrement favorisé le rendement. Ces gains ont été partiellement effacés par le Fonds en gestion commune d’obligations mondiales PIMCO – IG, qui a souffert de la hausse des taux des obligations mondiales au cours du trimestre. Le Fonds d’actions internationales à faible volatilité BlackRock – IG Mandat privé a été la seule composante à afficher un rendement légèrement négatif, bien que son incidence sur les résultats globaux du portefeuille ait été limitée en raison de sa pondération relativement faible.

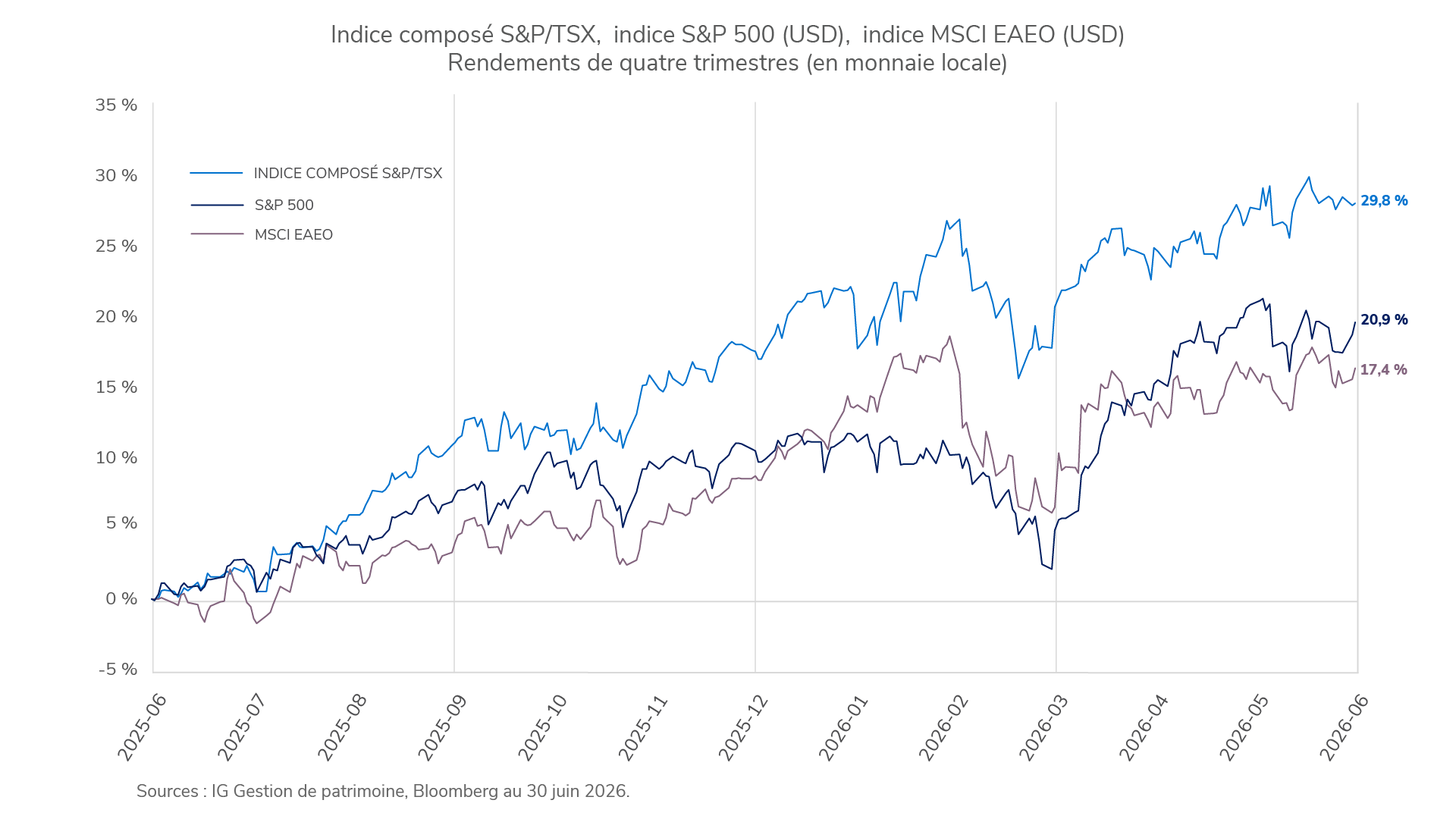

Le deuxième trimestre de 2026 a une fois de plus démontré la résilience des marchés financiers. Si les investisseurs ont été éprouvés par le conflit au Moyen-Orient, la volatilité des prix des produits de base, les attentes changeantes à l’égard des taux d’intérêt et les nouvelles préoccupations quant à l’inflation, les actions mondiales ont néanmoins continué de progresser, portées par les bénéfices des sociétés et l’activité économique qui sont restés plus solides que prévu. L’indice S&P 500 a avancé de 14,9 %, en dollars américains, au cours du trimestre, tandis que l’indice composé S&P/TSX a gagné 6,4 %, à la faveur des prévisions de bénéfices plus optimistes et de l’élargissement du marché.

Les actions canadiennes ont bénéficié notamment du solide rebond du secteur de la finance soutenu par les bénéfices plus élevés que prévu des banques, la résilience de la qualité du crédit et l’amélioration de l’activité sur les marchés financiers qui ont ravivé la confiance. Les actions américaines ont été avantagées par la solidité des bénéfices et non par un simple regain de l’appétit pour le risque, la technologie de l’information menant le bal alors que les dépenses en infrastructures liées à l’IA ont continué d’ancrer la confiance. Les actions internationales ont également contribué de manière considérable, à commencer par celles de la Corée et de Taïwan, deux pays des marchés émergents favorisés par la demande dans l’ensemble de la chaîne d’approvisionnement technologique mondiale.

Les marchés amorcent la deuxième moitié de 2026 sur des bases qui demeurent solides dans l’ensemble, mais les valorisations boursières élevées laissent peu de place à l’erreur. La croissance des bénéfices devrait encore une fois être le principal moteur de rendements, tandis que les tendances de l’inflation, la politique monétaire et les attentes à l’égard des taux d’intérêt continueront de façonner l’humeur du marché.

La diversification demeure importante dans toutes les catégories d’actif. Les actions canadiennes, internationales et des marchés émergents procurent une exposition à des sources de croissance distinctes, tandis que les taux de rendement plus élevés des titres à revenu fixe continuent d’offrir une protection contre la volatilité. La sélectivité demeure essentielle, car les investisseurs doivent trouver un équilibre entre les occasions et les risques liés aux valorisations et aux politiques.

Les placements dans les fonds communs peuvent donner lieu à des commissions ainsi qu’à des frais. Veuillez lire le prospectus et consulter un conseiller ou une conseillère IG avant d’investir. Le taux de rendement indiqué représente le rendement composé annuel total au 30 juin 2026, y compris les variations de la valeur et le réinvestissement de tous les dividendes ou distributions. Il ne tient pas compte des frais d’acquisition, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Les fonds communs, produits et services de placement sont offerts par la Division des fonds communs de placement d’IG Gestion de patrimoine Inc. (au Québec, cabinet en planification financière). D’autres produits de placement et des services de courtage sont offerts par le Courtier en placement, IG Gestion de patrimoine Inc. (au Québec, cabinet en planification financière), membre du Fonds canadien de protection des investisseurs.

Le présent commentaire pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 30 juin 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le présent commentaire est publié par IG Gestion de patrimoine. Il reflète les vues de nos gestionnaires de portefeuille et est offert à titre d’information générale seulement. Il ne vise pas à prodiguer des conseils de placement ni à faire la promotion d’un placement donné. Il se peut qu’IG Gestion de patrimoine ou ses fonds de placement, ou encore les portefeuilles gérés par nos conseillers externes, détiennent certains des titres mentionnés dans ce texte. Aucun effort n’a été ménagé pour assurer l’exactitude de l’information contenue dans ce commentaire à la date de publication. Toutefois, IG Gestion de patrimoine ne garantit ni l’exactitude, ni l’exhaustivité de cette information et décline toute responsabilité relativement à toute perte découlant de cette information.

Les marques de commerce, y compris IG Gestion de patrimoine et IG Gestion privée de patrimoine, sont la propriété de la Société financière IGM Inc. et sont utilisées sous licence par ses filiales.

©IGWM Inc. 2026