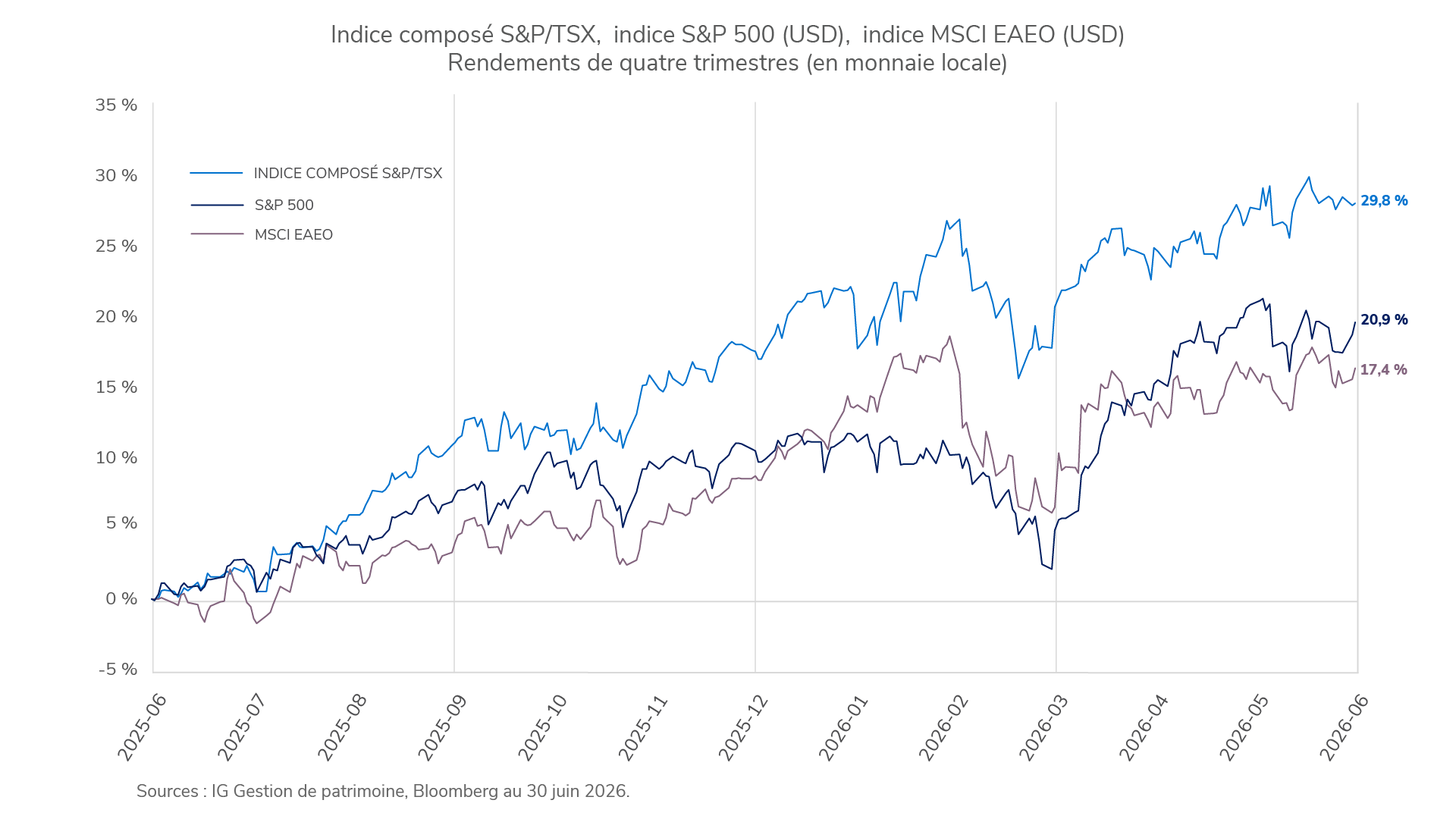

Le Portefeuille fondamental IG – Équilibré (série F) a progressé de 7,77 % au deuxième trimestre de 2026 et a surpassé le rendement médian de son groupe de comparaison Équilibrés mondiaux neutres (7,35 %), grâce au rendement positif de la plupart des fonds qui le composent. Le portefeuille a principalement tiré parti de ses composantes en actions américaines qui ont le plus contribué au rendement global. Les composantes en actions ont toutes surpassé les composantes à revenu fixe.

Le Portefeuille fondamental IG – Équilibré (série F) a progressé de 7,77 % au deuxième trimestre de 2026 et a surpassé le rendement médian de son groupe de comparaison Équilibrés mondiaux neutres (7,35 %), grâce au rendement positif de la plupart des fonds qui le composent. Le portefeuille a principalement tiré parti de ses composantes en actions américaines qui ont le plus contribué au rendement global. Les composantes en actions ont toutes surpassé les composantes à revenu fixe.

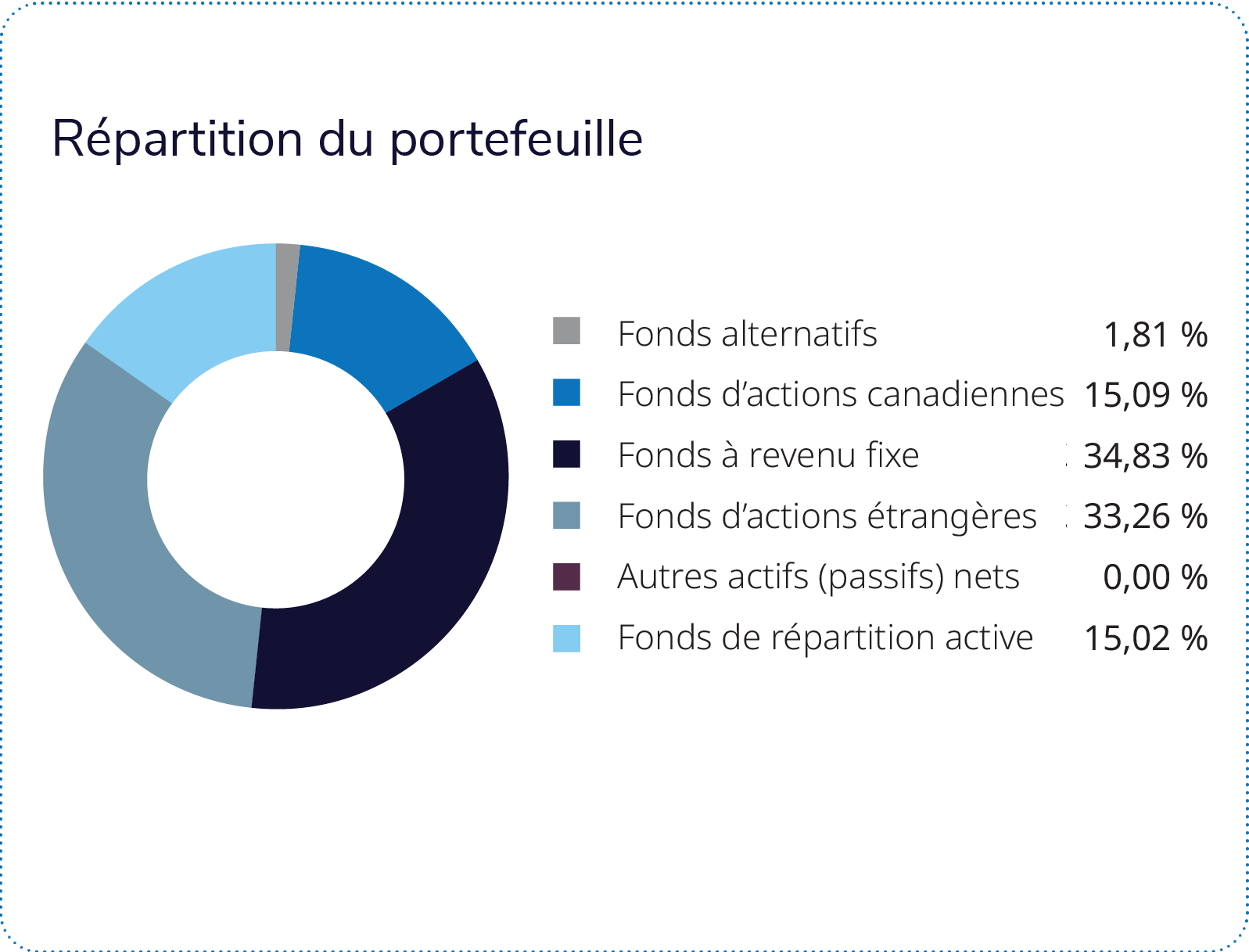

Le Fonds en gestion commune de marchés émergents JPMorgan – IG II et le Fonds d’actions panasiatiques IG Mackenzie sont les deux composantes du portefeuille qui ont fait meilleure figure, grâce à des rendements de 26,55 % et de 26,50 % respectivement. Toutefois, en raison de leur pondération relativement faible au sein du portefeuille (de 2,3 % et de 2,2 % environ), ils n’ont eu que peu d’incidence sur les résultats dans leur ensemble. Le Fonds en gestion commune d’actions américaines Mackenzie – IG et le Fonds en gestion commune d’actions américaines T. Rowe Price – IG sont les composantes qui ont le plus contribué à la performance du portefeuille, leurs rendements de 15,95 % et de 13,69 % contribuant à hauteur d’environ 2,59 points de pourcentage au rendement global. Le Fonds en gestion commune de répartition active BlackRock – IG II, qui affiche la pondération la plus élevée, à 15,1 %, a inscrit des gains de 8,98 % et a été le troisième contributeur en importance au rendement global du portefeuille.

Les composantes en titres à revenu fixe ont généré de modestes rendements au cours du trimestre. Le Fonds en gestion commune d’obligations canadiennes Mackenzie – IG, la composante en titres à revenu fixe qui a le plus de poids, à plus de 18 %, au sein du portefeuille, a inscrit un rendement de 2,08 % et a le plus contribué au rendement. Le Fonds en gestion commune à revenu élevé Putnam – IG a été la composante en titres à revenu fixe la plus performante, affichant un rendement de 2,55 % durant la période.