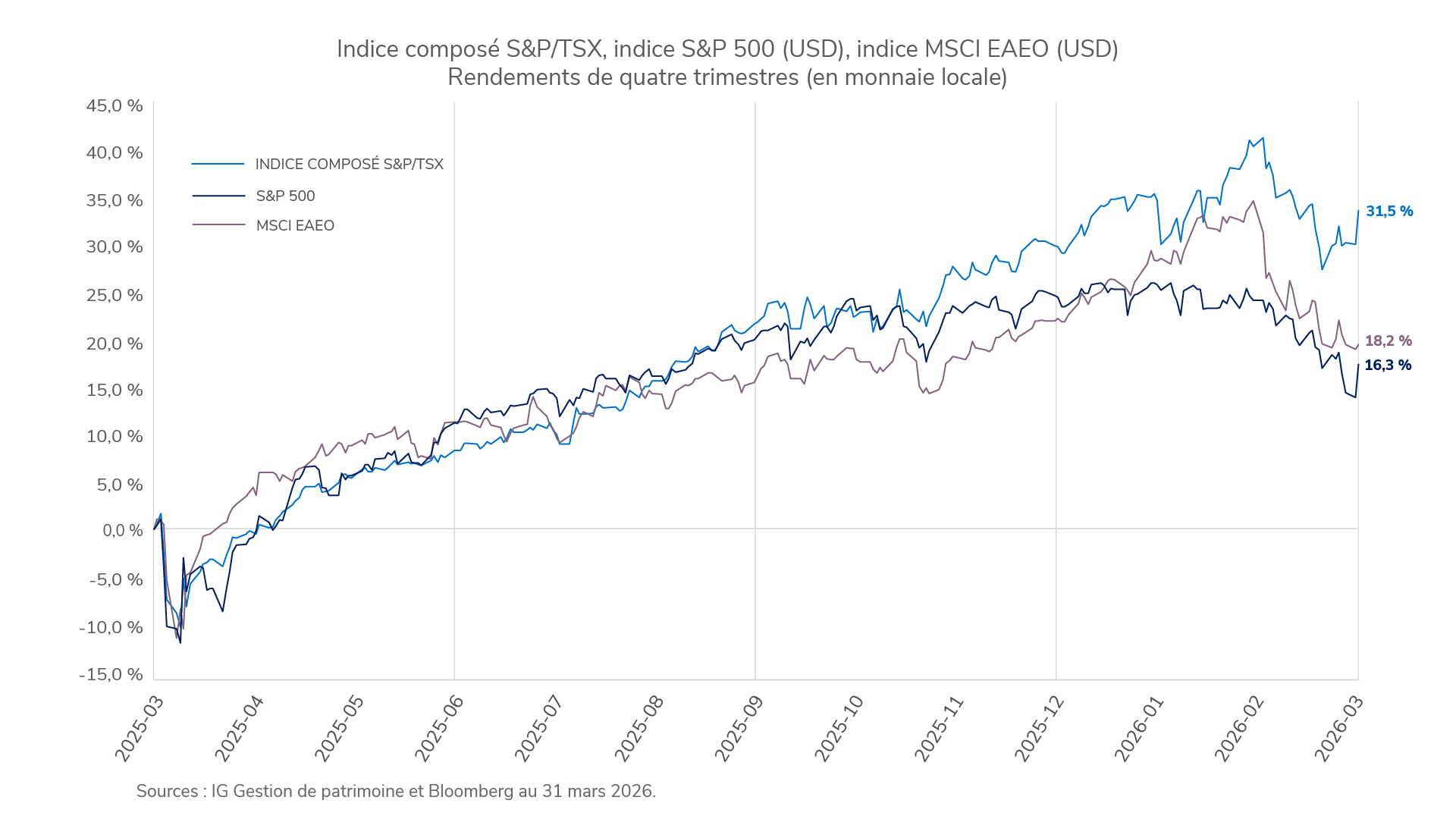

Les marchés mondiaux ont enregistré des rendements mitigés au premier trimestre de 2026, la résilience de l’économie ayant été éclipsée par l’aggravation des tensions géopolitiques, en particulier le conflit entre les États-Unis et l’Iran. Le rendement des actions a varié d’une région à l’autre : les États-Unis et l’Europe ont été léthargiques, tandis que d’autres marchés développés ont inscrit des gains modestes. Les actions canadiennes ont été soutenues par la vigueur de l’énergie et des matériaux, tandis que le marché boursier chinois a été à la traîne dans un contexte de défis économiques et politiques persistants. La vigueur du dollar américain a pesé sur les rendements non américains en dollars canadiens. Les actions de valeur ont surpassé les actions de croissance sur les marchés mondiaux et nord-américains, comme au trimestre précédent, tandis que les actions à faible volatilité aux États-Unis et au Canada ont produit des rendements plus élevés que les indices S&P 500 et S&P/TSX. Dans le secteur des produits de base, les prix du pétrole ont fortement augmenté en raison des risques géopolitiques liés au conflit entre les États-Unis et l’Iran et des inquiétudes concernant les perturbations de l’approvisionnement, en particulier dans le détroit d’Ormuz. L’or a également progressé au cours de la période, mais avec une volatilité élevée, ce qui a soutenu les actifs sensibles à l’inflation et contribué à la dispersion sectorielle.

Les marchés mondiaux ont enregistré des rendements mitigés au premier trimestre de 2026, la résilience de l’économie ayant été éclipsée par l’aggravation des tensions géopolitiques, en particulier le conflit entre les États-Unis et l’Iran. Le rendement des actions a varié d’une région à l’autre : les États-Unis et l’Europe ont été léthargiques, tandis que d’autres marchés développés ont inscrit des gains modestes. Les actions canadiennes ont été soutenues par la vigueur de l’énergie et des matériaux, tandis que le marché boursier chinois a été à la traîne dans un contexte de défis économiques et politiques persistants. La vigueur du dollar américain a pesé sur les rendements non américains en dollars canadiens. Les actions de valeur ont surpassé les actions de croissance sur les marchés mondiaux et nord-américains, comme au trimestre précédent, tandis que les actions à faible volatilité aux États-Unis et au Canada ont produit des rendements plus élevés que les indices S&P 500 et S&P/TSX. Dans le secteur des produits de base, les prix du pétrole ont fortement augmenté en raison des risques géopolitiques liés au conflit entre les États-Unis et l’Iran et des inquiétudes concernant les perturbations de l’approvisionnement, en particulier dans le détroit d’Ormuz. L’or a également progressé au cours de la période, mais avec une volatilité élevée, ce qui a soutenu les actifs sensibles à l’inflation et contribué à la dispersion sectorielle.

Les marchés des titres à revenu fixe ont été mitigés, les obligations gouvernementales de base étant généralement stables ou plus faibles vu la hausse des taux qui pesait sur le rendement. Tant aux États-Unis qu’au Canada, les taux élevés et les attentes changeantes en matière de taux d’intérêt ont limité les gains, tandis que les obligations de sociétés ont inscrit des rendements supérieurs grâce à une duration plus courte.

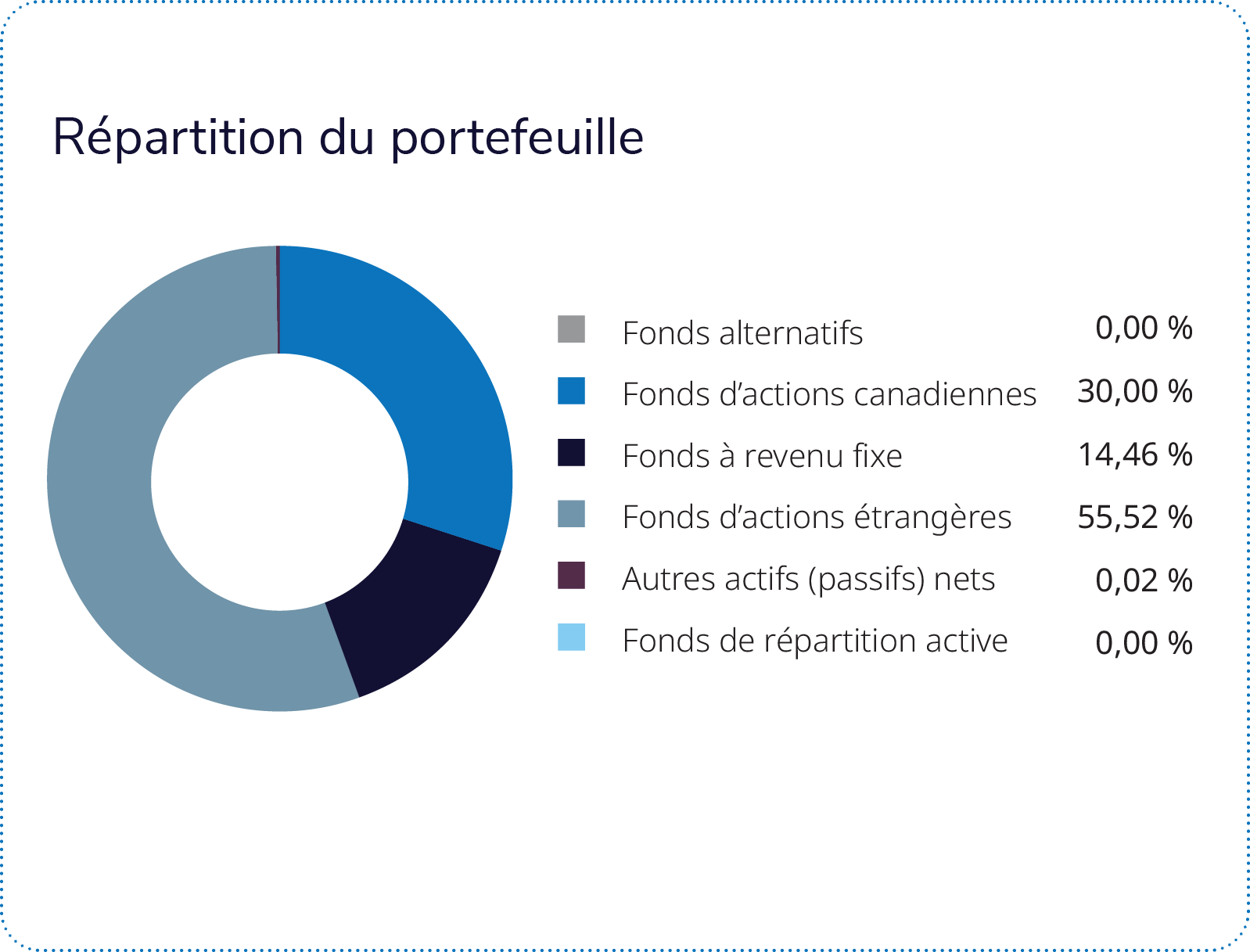

Du côté des actions, le Fonds d’actions canadiennes à faible volatilité Mackenzie – IG Mandat privé et le Fonds de dividendes canadiens Mackenzie ont le plus contribué au rendement. Le Fonds d’actions canadiennes à faible volatilité Mackenzie – IG Mandat privé a offert la plus grande contribution au rendement et a surpassé son indice de référence grâce à sa sélection des titres dans les matériaux et la consommation discrétionnaire, ainsi qu’à une surpondération dans la technologie de l’information. Le Fonds de dividendes canadiens Mackenzie a été le deuxième contributeur en importance, bénéficiant d’une sélection robuste dans les secteurs de l’industrie et des services aux collectivités. Il a également profité de la surpondération de l’énergie et de la sous-pondération de la technologie de l’information. Le portefeuille a également liquidé sa position dans le Fonds canadien de croissance Mackenzie Bluewater et réduit l’exposition à certains placements.

Du côté des titres à revenu fixe, le Fonds de revenu Mackenzie – IG, série P, a le plus contribué au rendement. Le Fonds a profité de la surpondération des obligations provinciales et de la sélection efficace des obligations du gouvernement fédéral.

Le Fonds de biens immobiliers IG Mackenzie a affiché un rendement légèrement positif grâce à la hausse de la valeur marchande des propriétés et aux résultats d’exploitation qui restent solides. L’amélioration des revenus et de l’occupation dans tous les secteurs, en particulier dans les bureaux, a soutenu le rendement.