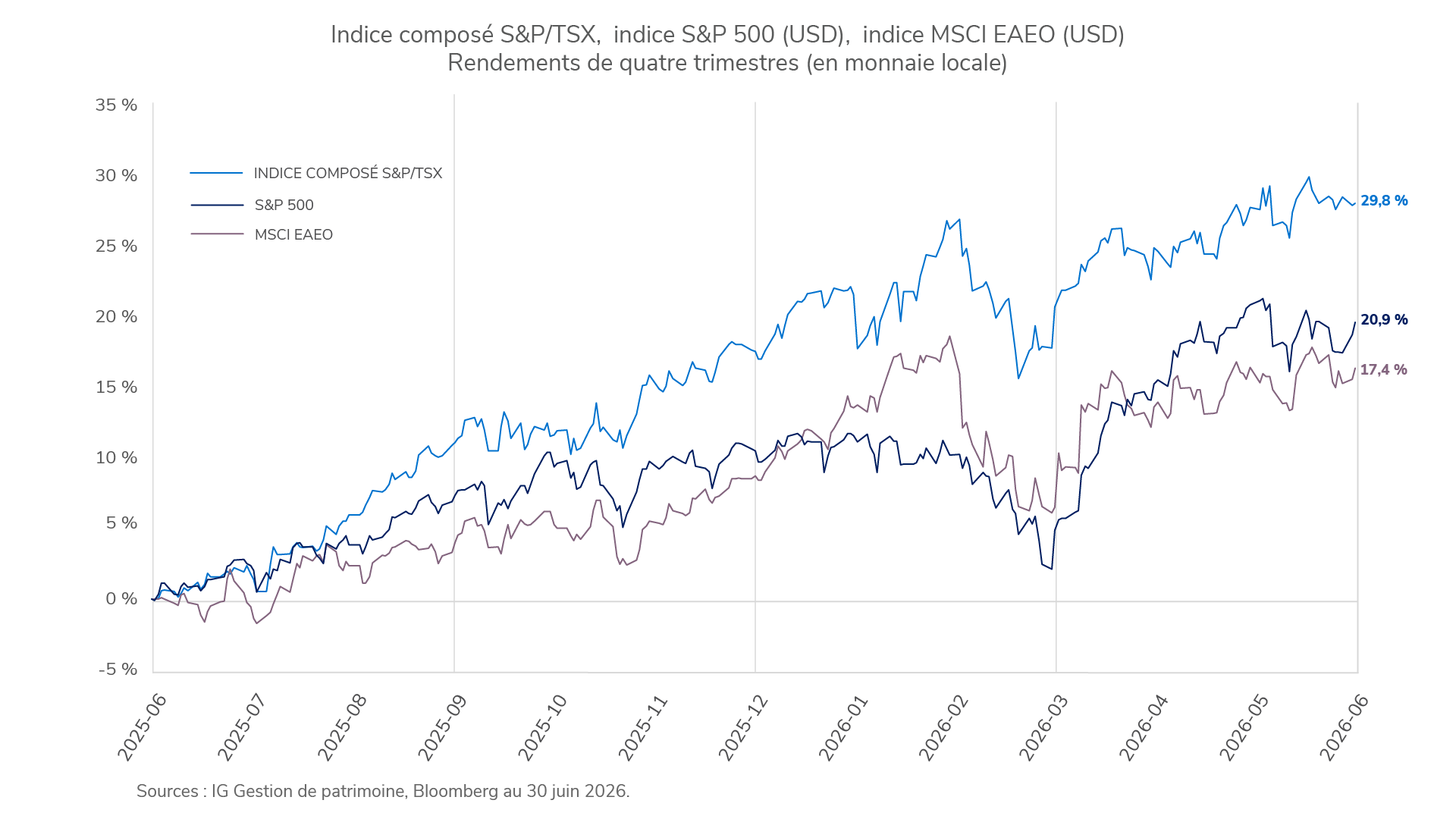

Le Portefeuille fondamental IG – Accent revenu (série F) a progressé de 5,1 % au deuxième trimestre de 2026 et a surpassé le rendement médian de son groupe de comparaison Équilibrés mondiaux à revenu fixe (1,1 %). Le portefeuille a principalement tiré parti des gains de ses composantes en actions qui ont fait mieux que toutes les composantes en titres à revenu fixe durant le trimestre.

Le Portefeuille fondamental IG – Accent revenu (série F) a progressé de 5,1 % au deuxième trimestre de 2026 et a surpassé le rendement médian de son groupe de comparaison Équilibrés mondiaux à revenu fixe (1,1 %). Le portefeuille a principalement tiré parti des gains de ses composantes en actions qui ont fait mieux que toutes les composantes en titres à revenu fixe durant le trimestre.

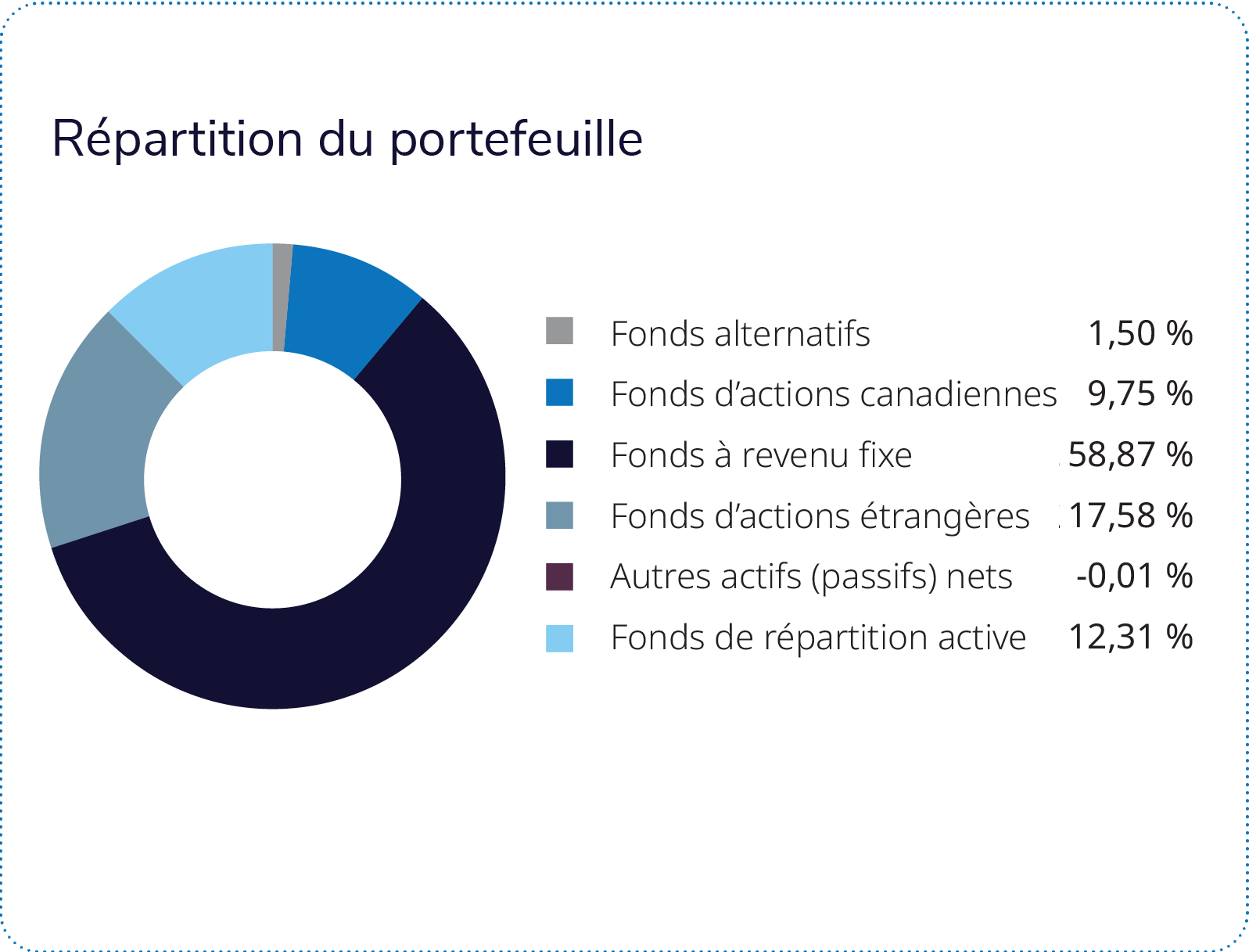

Toutes les composantes en titres à revenu fixe du portefeuille ont affiché des rendements inférieurs à ceux des composantes en actions. Par conséquent, les titres à revenu fixe, qui représentent plus de la moitié du portefeuille, n’ont généré qu’environ un quart du rendement total. Le Fonds de biens immobiliers IG Mackenzie est la composante du portefeuille qui a affiché le rendement le plus faible au cours de la période.

Le Fonds en gestion commune de marchés émergents JPMorgan – IG II et le Fonds d’actions panasiatiques IG Mackenzie sont les deux composantes du portefeuille qui ont fait meilleure figure, grâce à des rendements de 26,55 % et de 26,5 % respectivement. Toutefois, en raison de leur pondération relativement faible au sein du portefeuille (de 1,5 % et de 1,3 % environ), ils n’ont eu que peu d’incidence sur les résultats dans leur ensemble. Le Fonds en gestion commune de répartition active BlackRock – IG I, dont la pondération d’environ 12,2 % en fait la principale composante en actions, a enregistré un rendement de 7,93 % et a été le plus grand contributeur au rendement du côté des actions. Le Fonds en gestion commune d’actions américaines Mackenzie – IG et le Fonds en gestion commune d’actions américaines T. Rowe Price – IG ont enregistré des rendements de 15,96 % et de 13,69 % respectivement, contribuant ensemble à hauteur d’environ 1,26 point de pourcentage au rendement global du portefeuille.

Les composantes en titres à revenu fixe ont généré de modestes rendements au cours du trimestre. Le Fonds en gestion commune d’obligations canadiennes Mackenzie – IG, la composante en titres à revenu fixe qui a le plus de poids, à près de 30 % du portefeuille, a inscrit un rendement de 2,08 % et a le plus contribué au rendement, avec un apport d’environ 0,62 point de pourcentage au rendement total du portefeuille. Le Fonds en gestion commune à revenu élevé Putnam – IG a été la composante en titres à revenu fixe la plus performante, affichant un rendement de 2,55 % durant la période.