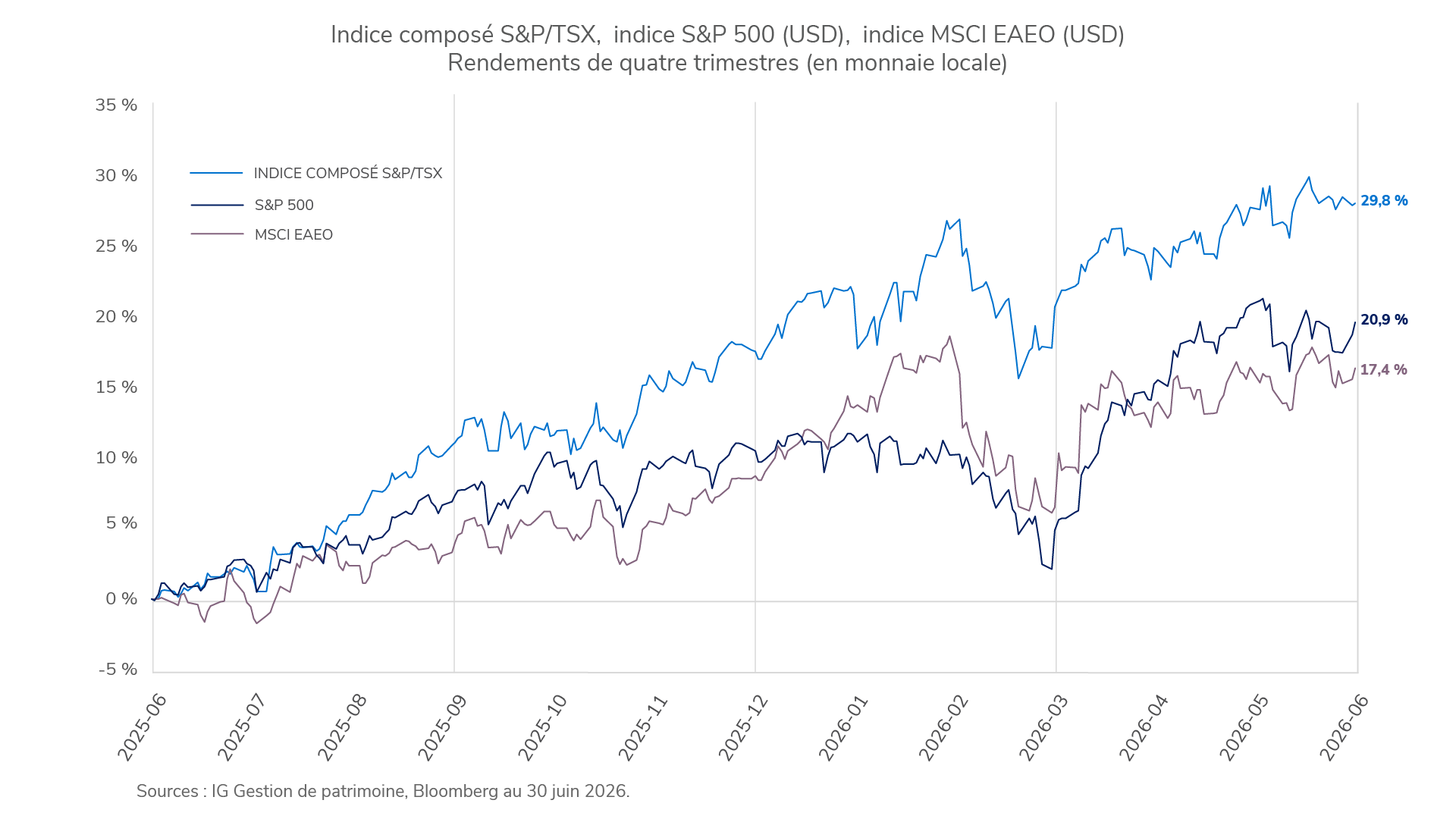

Les actions mondiales ont bondi au deuxième trimestre de 2026, portées par l’essor des infrastructures d’IA et la désescalade des tensions géopolitiques. Les marchés émergents et développés ont inscrit des gains sous l’impulsion du secteur de la technologie de l’information et des semi-conducteurs en particulier. Le marché boursier canadien a été à la traîne des autres marchés boursiers mondiaux; toutefois, la solide performance du secteur de la finance a compensé les baisses dans l’énergie et les matériaux. Un dollar américain plus vigoureux a rendu les actifs américains plus attrayants pour les investisseurs canadiens. À l’échelle mondiale, les titres de croissance ont surpassé les titres de valeur.

Les actions mondiales ont bondi au deuxième trimestre de 2026, portées par l’essor des infrastructures d’IA et la désescalade des tensions géopolitiques. Les marchés émergents et développés ont inscrit des gains sous l’impulsion du secteur de la technologie de l’information et des semi-conducteurs en particulier. Le marché boursier canadien a été à la traîne des autres marchés boursiers mondiaux; toutefois, la solide performance du secteur de la finance a compensé les baisses dans l’énergie et les matériaux. Un dollar américain plus vigoureux a rendu les actifs américains plus attrayants pour les investisseurs canadiens. À l’échelle mondiale, les titres de croissance ont surpassé les titres de valeur.

La tendance des marchés des produits de base s’est inversée, alors que les primes de risque géopolitique s’effritaient. Le pétrole a plongé parallèlement à la désescalade des conflits au Moyen-Orient, ce qui a apaisé les inquiétudes liées à l’approvisionnement. L’or et le bitcoin ont également subi des reculs, perdant leur soutien devant l’inflation persistante et les perspectives d’un durcissement de ton des banques centrales.

Les actions à faible volatilité aux États-Unis et au Canada ont produit un rendement relatif résilient, les secteurs des services aux collectivités et de la consommation de base bénéficiant d’une préférence des investisseurs pour des bénéfices défensifs et stables dans un contexte de grande incertitude géopolitique et macroéconomique.

Les titres à revenu fixe ont enregistré des rendements modestes dans le contexte d’un changement de politique monétaire. Les obligations gouvernementales de base sont restées stables, le ton ferme de la Réserve fédérale américaine face à l’inflation persistante incitant les marchés à revoir leurs attentes à l’égard d’éventuelles hausses de taux. Malgré ces facteurs défavorables pour la duration, les titres non gouvernementaux ont surpassé les obligations gouvernementales de base, profitant du resserrement des écarts de taux des obligations de sociétés et de la résilience des bénéfices.

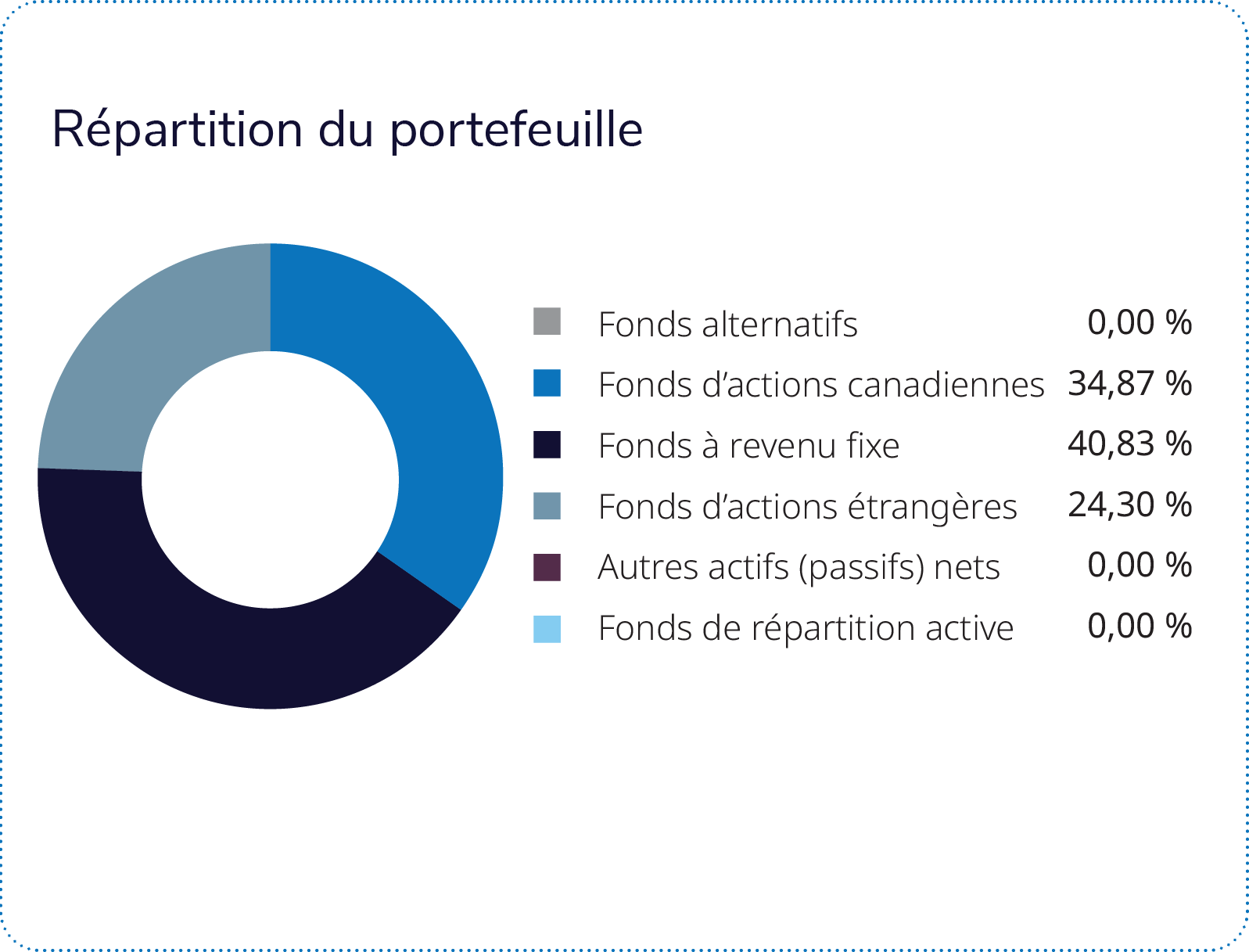

Le Portefeuille de revenu mensuel bonifié ProfilMC – Équilibré canadien neutre (série I) a enregistré un rendement positif pour le trimestre, grâce aux gains des positions en actions et en titres à revenu fixe. Tous les fonds sous-jacents ont généré des rendements positifs.

Le Fonds privé d’actions canadiennes de dividendes et de revenu Profil, avec une pondération de 35 %, est celui qui a le plus contribué au rendement. Le Fonds a surpassé son indice de référence, principalement grâce à la sous-pondération du secteur des matériaux. La sélection judicieuse des titres dans les secteurs des matériaux et de l’énergie a également contribué au rendement relatif.

Le Fonds privé d’actions américaines Profil, avec une pondération de 14 %, est celui qui a le plus contribué au rendement, mais il a fait moins bien que son indice de référence. C’est le secteur de la technologie de l’information qui a le plus contribué au rendement absolu. La sélection des titres et la sous-pondération de la technologie de l’information, ainsi que la sélection dans les secteurs de la santé et de la finance, ont été les principaux facteurs de sous-performance.

Le Fonds privé d’actions internationales Profil, avec une pondération de 7 %, a été le deuxième contributeur en importance, tirant parti de la vigueur des secteurs de la technologie de l’information et de la finance. Le Fonds a fait légèrement moins bien que son indice de référence en raison de la sélection de titres dans les secteurs des services de communication et de la santé.

Le Fonds en gestion commune d’obligations canadiennes Mackenzie – IG, qui est le placement à revenu fixe le plus fortement pondéré, à 37 %, est la position en titres à revenu fixe qui a le plus contribué au rendement. Les obligations fédérales et provinciales canadiennes ont contribué au rendement absolu. Le rendement relatif supérieur est attribuable à la sélection des obligations fédérales et provinciales et de la sous-pondération des obligations du gouvernement fédéral.