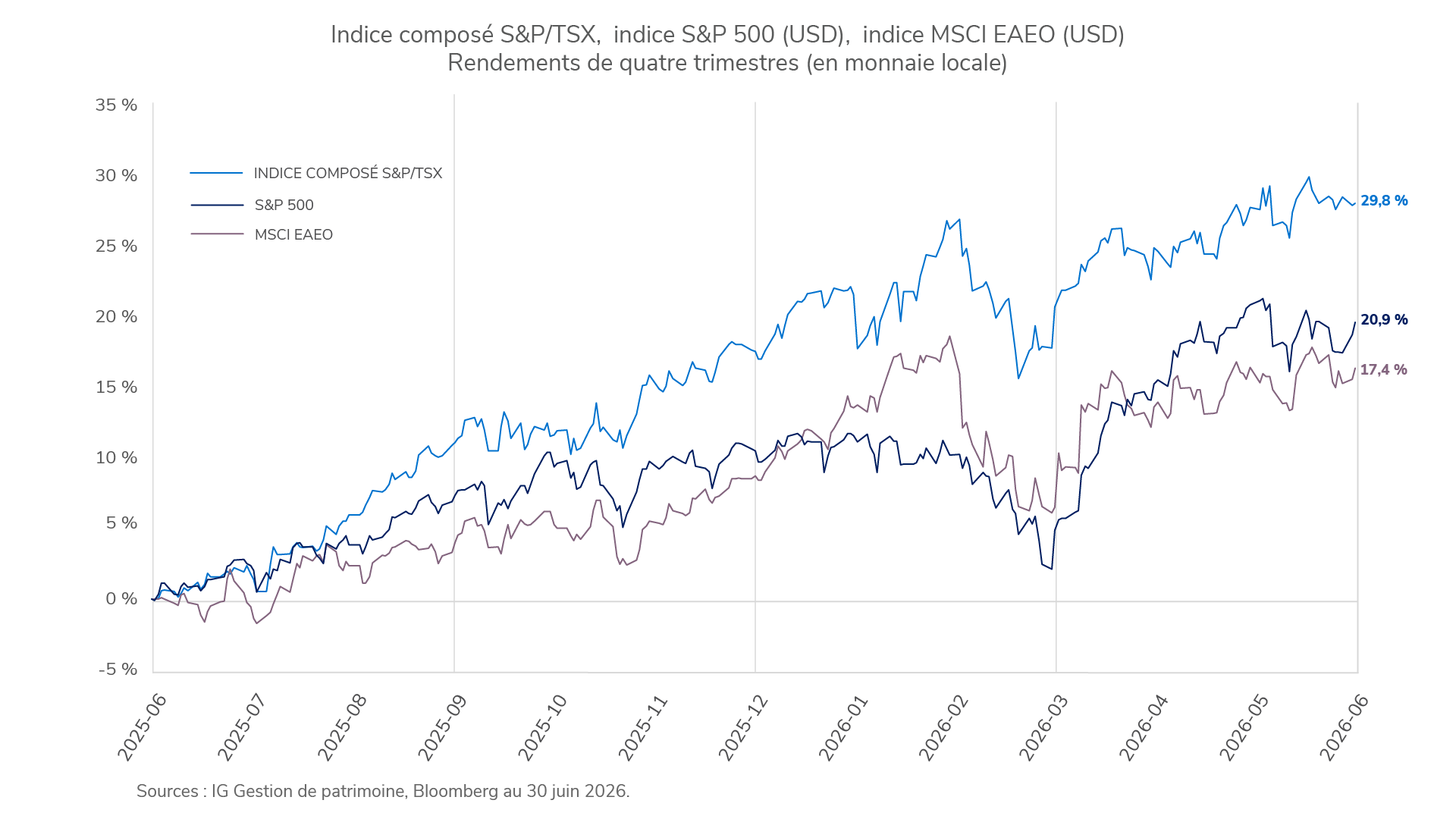

Le Portefeuille équilibré d’actions mondiales ProfilMC (série F) a progressé de 9,4 % au deuxième trimestre de 2026, mais a inscrit un rendement quelque peu inférieur à la médiane de son groupe de comparaison Équilibrés mondiaux d’actions (9,8 %). Les marchés boursiers mondiaux ont été propulsés par la forte avancée des titres de semi-conducteurs et de matériel technologique qui ont profité des investissements continus liés à l’intelligence artificielle (IA). Même si les composantes en actions du portefeuille ont enregistré des gains significatifs, ses placements en titres à revenu fixe ont limité sa capacité à participer pleinement à la progression attribuable aux actions, car les titres en revenu fixe ont pâti de la hausse des taux mondiaux.

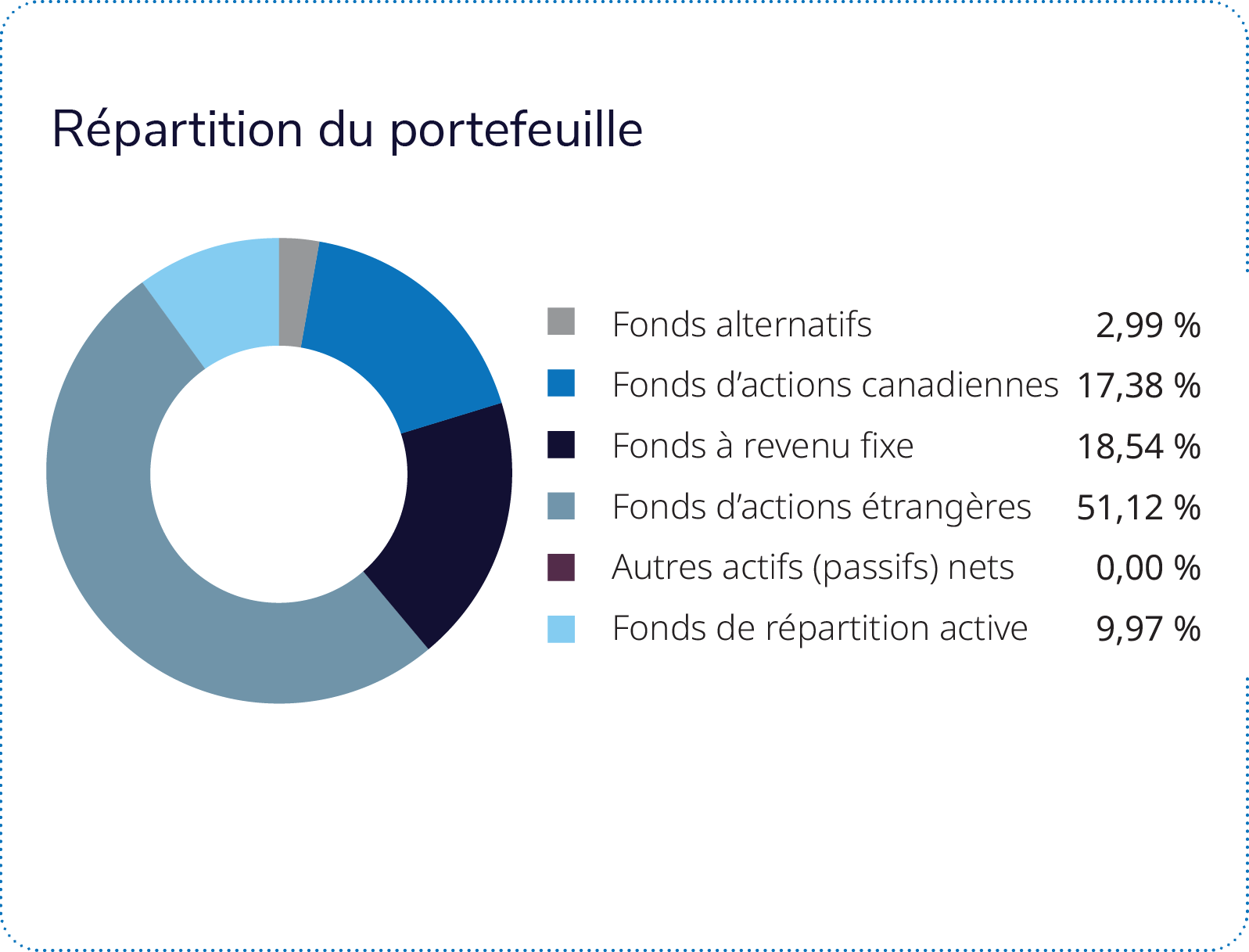

Le Fonds privé d’actions américaines Profil est celui qui a le plus contribué au rendement du portefeuille, avec un rendement de 15,6 % et un ajout d’environ 4,0 % au résultat global. Les solides gains des placements liés à la technologie et la vigueur du marché boursier en général ont stimulé le rendement, notamment Advanced Energy Industries. Ces gains ont été partiellement contrebalancés par la faiblesse de certains titres comme celui de Charter Communications.

Le Fonds privé de FNB Profil et le Fonds privé d’actions internationales Profil ont ajouté respectivement environ 1,7 % et 1,4 % au rendement. Du côté des actions internationales, les placements liés aux semi-conducteurs, comme Taiwan Semiconductor Manufacturing, Tokyo Electron et ASML Holding, ont profité du maintien de la demande mondiale pour les puces de pointe. Toutefois, l’exposition inférieure du Fonds à plusieurs des sociétés technologiques les plus performantes du trimestre par rapport à celle de son indice de référence a pesé sur le rendement relatif.

Le Fonds privé d’actions canadiennes Profil a contribué à hauteur d’environ 1,2 %, Bombardier et TFI International comptant parmi les placements les plus solides, tandis que Suncor Énergie et Canadian Natural Resources ont pesé sur les résultats en raison du recul des prix du pétrole.

Le Fonds privé de marchés émergents Profil a été la composante en actions la plus performante du portefeuille, avec une hausse d’environ 29,4 % au cours du trimestre. Son rendement est attribuable aux gains importants des sociétés de technologie et de semi-conducteurs, en particulier SK Hynix, qui a bénéficié du maintien des investissements liés à l’IA et de la demande de puces mémoire de pointe. Delivery Hero a aussi nettement favorisé le rendement. Ces gains ont été partiellement contrebalancés par la faiblesse de certains titres comme Petroleo Brasileiro et Genpact.

Le Fonds privé de répartition active Profil a contribué au rendement à hauteur d’environ 1,0 %.

Parmi les composantes à revenu fixe et alternatives, le Fonds en gestion commune d’obligations canadiennes Mackenzie – IG a généré un rendement d’environ 2,1 %, et le Fonds en gestion commune d’obligations mondiales PIMCO – IG en a généré un d’environ 1,4 % dans un contexte difficile pour les obligations souveraines mondiales. Le Fonds en gestion commune d’actions américaines à faible volatilité Mackenzie – IG, le Fonds de couverture d’actions mondiales Wellington – IG Mandat privé et le Fonds mondial macro Mackenzie ont tous quelque peu avantagé le rendement. Le Fonds d’actions internationales à faible volatilité BlackRock – IG Mandat privé a été la seule composante à afficher un rendement négatif (-0,1 %), mais les conséquences sur les résultats globaux ont été négligeables compte tenu de sa pondération d’environ 2,5 %.