Actions mondiales développées Capital Group

Commentaires sur les mandats

T2 2026

À retenir

① Le mandat a inscrit un rendement de 15,15 %, surpassant l’indice MSCI Monde de 1,39 point de pourcentage, grâce à la sélection judicieuse des titres dans le secteur de la technologie de l’information.

② La solidité des bénéfices a aidé les marchés à composer avec l’incertitude.

③ Les valorisations et les taux rendent la sélectivité plus importante.

Aperçu du mandat

Les actions mondiales ont fortement rebondi au deuxième trimestre, soutenues par de solides bénéfices des sociétés, l’élan des sociétés de semiconducteurs et l’apaisement des tensions géopolitiques. Les États-Unis ont généré le meilleur rendement parmi les marchés développés, tandis que le Japon et l’Europe ont également progressé. La technologie de l’information a mené le bal à l’échelle sectorielle, alors que les sociétés de semiconducteurs et d’autres sociétés liées à l’intelligence artificielle ont tiré parti des prévisions de dépenses qui devraient se maintenir dans les centres de données et les infrastructures informatiques. L’énergie a été à la traîne, les prix du pétrole ayant reculé après avoir atteint des sommets pluriannuels.

Les actions mondiales ont fortement rebondi au deuxième trimestre, soutenues par de solides bénéfices des sociétés, l’élan des sociétés de semiconducteurs et l’apaisement des tensions géopolitiques. Les États-Unis ont généré le meilleur rendement parmi les marchés développés, tandis que le Japon et l’Europe ont également progressé. La technologie de l’information a mené le bal à l’échelle sectorielle, alors que les sociétés de semiconducteurs et d’autres sociétés liées à l’intelligence artificielle ont tiré parti des prévisions de dépenses qui devraient se maintenir dans les centres de données et les infrastructures informatiques. L’énergie a été à la traîne, les prix du pétrole ayant reculé après avoir atteint des sommets pluriannuels.

La solide sélection de titres a été le principal moteur des résultats relatifs. La technologie de l’information a le plus contribué au rendement, avec en tête les placements dans les entreprises de semiconducteurs et d’équipements utilisés pour leur fabrication. Les secteurs de l’industrie et des services de communication ont également ajouté de la valeur, tandis que la pondération moindre des secteurs de l’énergie et de la consommation de base, combinée à une sélection judicieuse des titres dans le secteur de la consommation de base, a aussi soutenu les résultats relatifs.

Mandat : Actions mondiales développées Capital Group

Contributeurs au rendement

KLA Corporation a le plus contribué au rendement relatif, ajoutant environ 1,12 point de pourcentage. Son action a progressé, portée par l’enthousiasme à l’égard des dépenses pour des semiconducteurs et des solutions de contrôle de processus liés à l’IA. Les résultats et les prévisions du troisième trimestre de l’exercice ont dépassé les attentes consensuelles, en raison de la forte demande d’applications avancées de logique, de mémoire et d’emballage utilisées dans les infrastructures d’IA.

Taiwan Semiconductor Manufacturing Company a été le deuxième contributeur en importance, ajoutant environ 1,04 point de pourcentage. Son action a atteint des sommets inégalés, portée par la demande soutenue de capacité informatique pour l’IA. Les résultats du premier trimestre et les prévisions de revenus pour l’ensemble de l’année 2026 ont dépassé les attentes consensuelles, tandis qu’un changement réglementaire à Taïwan qui a assoupli les limites de placement dans des actions individuelles lui a aussi été favorable.

Freins au rendement

L’absence d’Advanced Micro Devices au sein du mandat a été le plus grand frein au rendement à l’échelle des titres, ce qui a diminué le rendement relatif d’environ 0,71 point de pourcentage, car les actions de la société ont fortement progressé au cours du trimestre.

La position en espèces est le deuxième facteur qui a le plus nui au rendement relatif et a retranché environ 0,64 point de pourcentage au rendement, empêchant le portefeuille de participer pleinement à la forte progression du marché.

Rendements totaux bruts :

Rendement total ($ US) | DDT | DDA | 1 AN | 3 ANS | 5 ANS | Depuis la création |

ACTIONS MONDIALES DÉVELOPPÉES CAPITAL GROUP | 15,15 | 10,66 | 21,57 | 21,39 |

Repositionnement du mandat

Le portefeuille reste axé sur son double objectif de croissance prudente du capital et de protection du capital. La construction du portefeuille repose toujours sur une analyse au cas par cas qui met l’accent sur les entreprises dotées d’un solide bilan, qui versent des dividendes élevés et qui présentent des caractéristiques associées à de la croissance à long terme et à de la résilience en période de repli des marchés.

Le secteur de la technologie de l’information est celui qui affiche la pondération absolue la plus élevée du portefeuille et est surpondéré par rapport à l’indice de référence, les sociétés de semiconducteurs et d’équipements utilisés pour leur fabrication demeurant un segment d’investissement clé. L’industrie présente toujours l’une des pondérations absolues les plus importantes du portefeuille et la plus forte surpondération par rapport à l’indice de référence, l’aérospatiale et la défense constituant un important domaine d’intérêt.

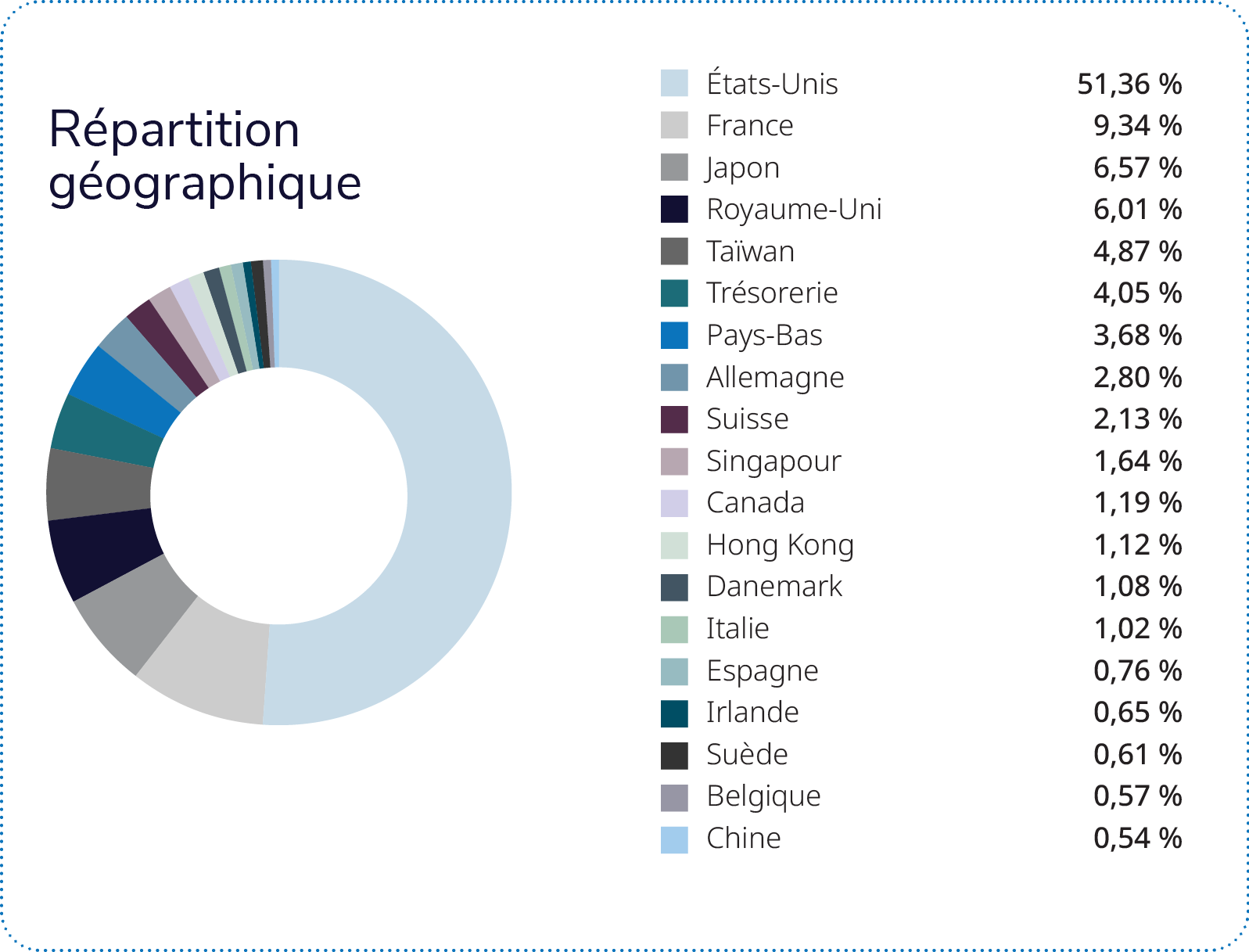

Le secteur de la santé reste sous-pondéré d’autant plus que sa part a reculé, passant de plus de 16 % en 2023 à environ 6 % à la fin du trimestre. Les États-Unis demeurent le pays le plus fortement pondéré du portefeuille, même si sa pondération est largement inférieure à celle de l’indice de référence. La position en espèces est toujours inférieure à 4 %.

Revue des marchés : La solidité des bénéfices a aidé les marchés à composer avec l’incertitude

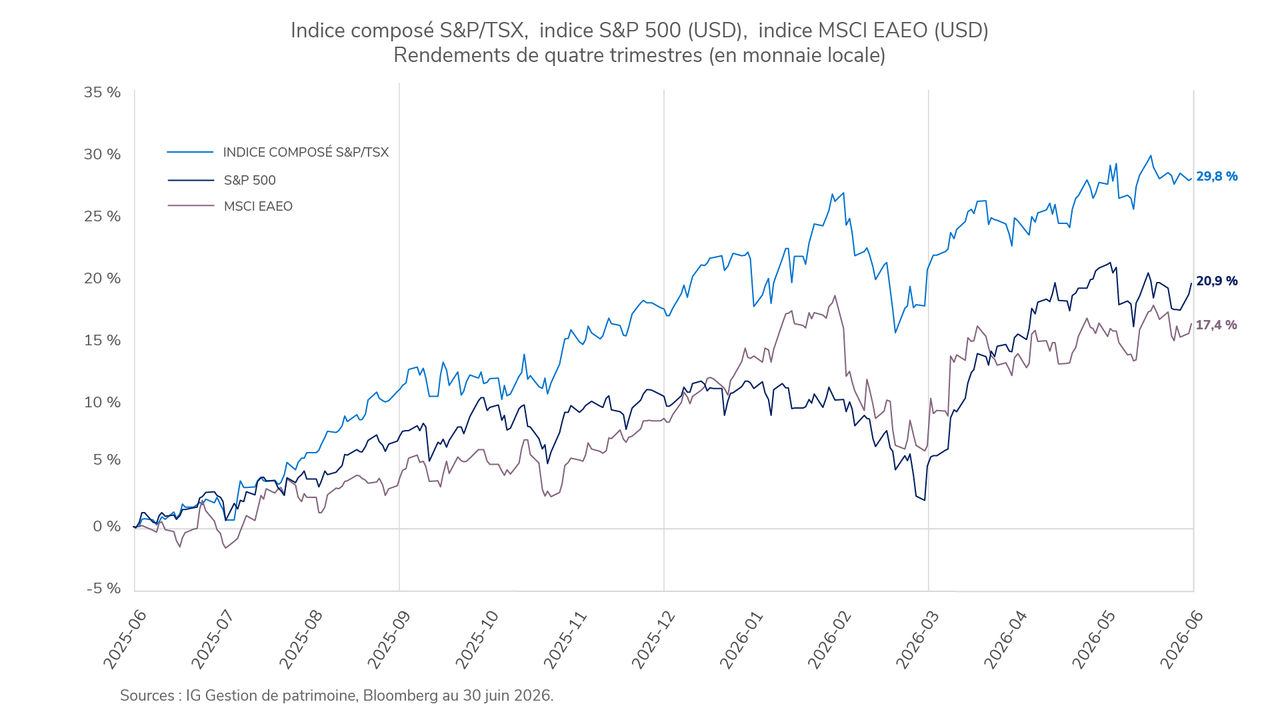

Le deuxième trimestre de 2026 a une fois de plus démontré la résilience des marchés financiers. Si les investisseurs ont été éprouvés par le conflit au Moyen-Orient, la volatilité des prix des produits de base, les attentes changeantes à l’égard des taux d’intérêt et les nouvelles préoccupations quant à l’inflation, les actions mondiales ont néanmoins continué de progresser, portées par les bénéfices des sociétés et l’activité économique qui sont restés plus solides que prévu. L’indice S&P 500 a avancé de 14,9 %, en dollars américains, au cours du trimestre, tandis que l’indice composé S&P/TSX a gagné 6,4 %, à la faveur des prévisions de bénéfices plus optimistes et de l’élargissement du marché.

Les actions canadiennes ont bénéficié notamment du solide rebond du secteur de la finance soutenu par les bénéfices plus élevés que prévu des banques, la résilience de la qualité du crédit et l’amélioration de l’activité sur les marchés financiers qui ont ravivé la confiance. Les actions américaines ont été avantagées par la solidité des bénéfices et non par un simple regain de l’appétit pour le risque, la technologie de l’information menant le bal alors que les dépenses en infrastructures liées à l’IA ont continué d’ancrer la confiance. Les actions internationales ont également contribué de manière considérable, à commencer par celles de la Corée et de Taïwan, deux pays des marchés émergents favorisés par la demande dans l’ensemble de la chaîne d’approvisionnement technologique mondiale.

Perspectives : Les valorisations et les taux rendent la sélectivité plus importante.

Les marchés amorcent la deuxième moitié de 2026 sur des bases qui demeurent solides dans l’ensemble, mais les valorisations boursières élevées laissent peu de place à l’erreur. La croissance des bénéfices devrait encore une fois être le principal moteur de rendements, tandis que les tendances de l’inflation, la politique monétaire et les attentes à l’égard des taux d’intérêt continueront de façonner l’humeur du marché.

La diversification demeure importante dans toutes les catégories d’actif. Les actions canadiennes, internationales et des marchés émergents procurent une exposition à des sources de croissance distinctes, tandis que les taux de rendement plus élevés des titres à revenu fixe continuent d’offrir une protection contre la volatilité. La sélectivité demeure essentielle, car les investisseurs doivent trouver un équilibre entre les occasions et les risques liés aux valorisations et aux politiques.

Si vous avez des questions sur votre stratégie de placement, parlez à votre conseiller ou conseillère IG.

Placements gérés AzurMC fournit des services de gestion discrétionnaire de placements distribués par IG Gestion de patrimoine Inc., courtier en placement (IG Gestion de patrimoine). Nous gérerons vos comptes de Placements gérés Azur de façon distincte, conformément à votre Déclaration de politique de placement et au mandat que vous avez choisi. Les mandats seront gérés par la Société de gestion d’investissement I.G. Ltée et des organisations partenaires. Vous devez faire un placement initial minimum de 150 000 $; veuillez lire la Convention de compte de Placements gérés Azur pour obtenir des renseignements complets, incluant les frais et honoraires.

Ce commentaire pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir, ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 30 juin 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le présent commentaire est publié par IG Gestion de patrimoine. Il est offert à titre d’information générale seulement. Il ne vise pas à prodiguer des conseils de placement ni à faire la promotion d’un placement donné. Il se peut qu’IG Gestion de patrimoine ou ses fonds communs de placement, ou encore les portefeuilles gérés par nos conseillers externes, détiennent certains des titres mentionnés dans ce texte. Il peut contenir des énoncés prospectifs portant sur la situation des marchés qui sont fondés sur des hypothèses jugées raisonnables au moment de la publication. Aucun effort n’a été ménagé pour assurer l’exactitude de l’information contenue dans ce commentaire à la date de publication. Toutefois, IG Gestion de patrimoine ne garantit ni l’exactitude ni l’exhaustivité de cette information et décline toute responsabilité relativement à toute perte découlant de cette information.

Le rendement antérieur peut ne pas se reproduire, et n’est pas garant du rendement futur. Le rendement réel pourrait varier en raison de certains facteurs, y compris, mais sans s’y limiter, les conditions actuelles du marché, le moment des dépôts et retraits, les restrictions imposées par le (la) client(e), les frais et charges, les considérations fiscales et d’autres circonstances particulières. Rien ne garantit que les objectifs d’un mandat seront atteints et que toute perte sera évitée.

Les marques de commerce, y compris IG Gestion de patrimoine et IG Gestion privée de patrimoine, sont la propriété de la Société financière IGM Inc. et sont utilisées sous licence par ses filiales.

©IGWM Inc. 2026