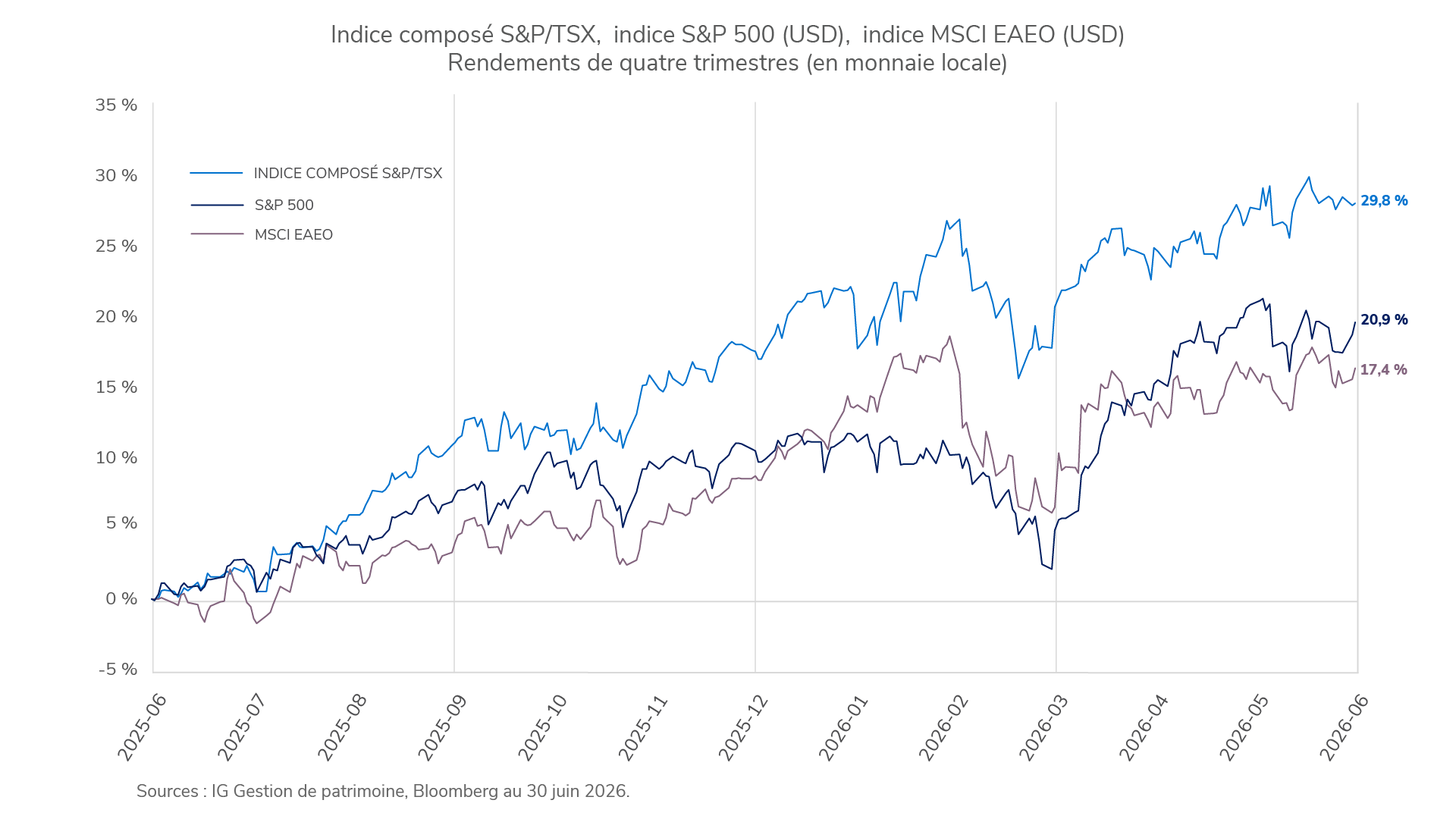

Le deuxième trimestre a été marqué par un changement de garde à la Réserve fédérale, un accord de paix provisoire avec l’Iran et un marché obligataire qui a finalement cessé de miser sur l’espoir. Au Canada, on a passé le trimestre à se demander si le pays était en récession, la Banque du Canada a laissé son taux inchangé à 2,25 % en avril et en juin et l’inflation de base, peu influencée par les prix de l’énergie, a avoisiné les 2 %.

Le deuxième trimestre a été marqué par un changement de garde à la Réserve fédérale, un accord de paix provisoire avec l’Iran et un marché obligataire qui a finalement cessé de miser sur l’espoir. Au Canada, on a passé le trimestre à se demander si le pays était en récession, la Banque du Canada a laissé son taux inchangé à 2,25 % en avril et en juin et l’inflation de base, peu influencée par les prix de l’énergie, a avoisiné les 2 %.

Les taux des obligations gouvernementales canadiennes ont été passablement volatils au deuxième trimestre de 2026, culminant à la mi-mai pour ensuite baisser à la fin de juin. Le taux des obligations de référence à 10 ans a atteint un sommet de 3,70 % le 19 mai avant de redescendre à un creux de 3,38 % le 30 juin. À la fin de juin, les taux à deux et à cinq ans s’établissaient respectivement à 2,74 % et à 3,01 %, préservant la pente positive de la courbe des taux.

Ces fluctuations ont été causées par des événements macroéconomiques précis. La forte hausse des taux à la mi-mai a été alimentée par les prix élevés de l’énergie et, à l’inverse, un accord de paix provisoire avec l’Iran a apaisé les craintes d’inflation liées à l’énergie. Les taux ont encore baissé en raison notamment des données sur le marché de l’emploi plus faibles que prévu aux États-Unis, ce qui a conduit les marchés à escompter un assouplissement monétaire mondial imminent et exercé des pressions à la baisse sur la duration à long terme.

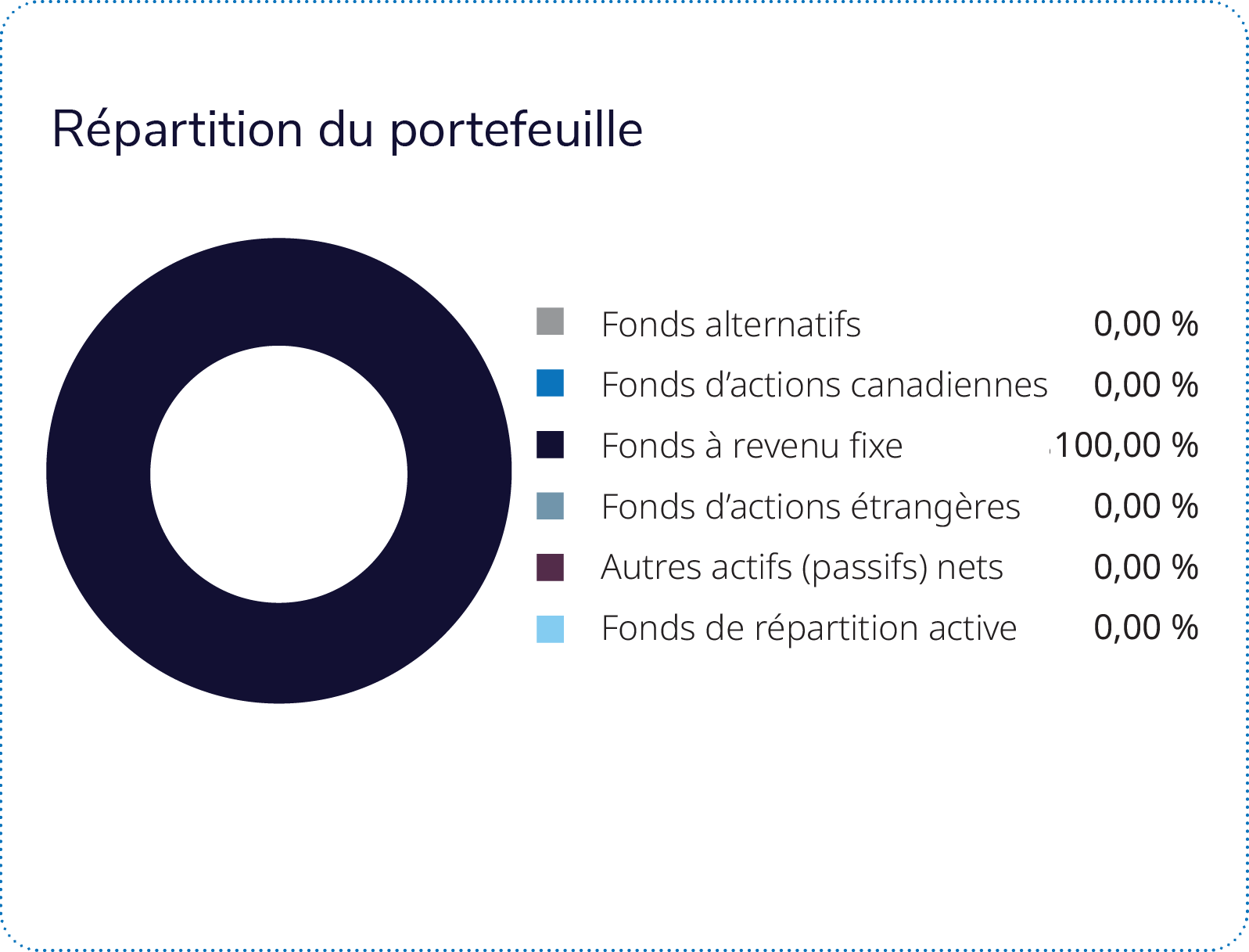

Au cours du trimestre, le portefeuille a généré des rendements positifs, grâce aux bons résultats des titres à revenu fixe et des actifs réels. Le rendement du portefeuille a été largement soutenu par sa composante à revenu fixe de base, et en particulier par le Fonds hypothécaire et de revenu à court terme IG Mackenzie, qui a été le plus important moteur de rendement absolu, grâce à sa pondération la plus élevée.

La position dans le Fonds d’obligations de sociétés canadiennes Mackenzie – IG Mandat privé a été très profitable, démontrant les avantages d’une exposition active aux titres non gouvernementaux. Les composantes défensives et liquides ont également soutenu le portefeuille au cours du trimestre. Outre les titres à revenu fixe de base, le Fonds de biens immobiliers IG Mackenzie a aussi contribué au rendement.