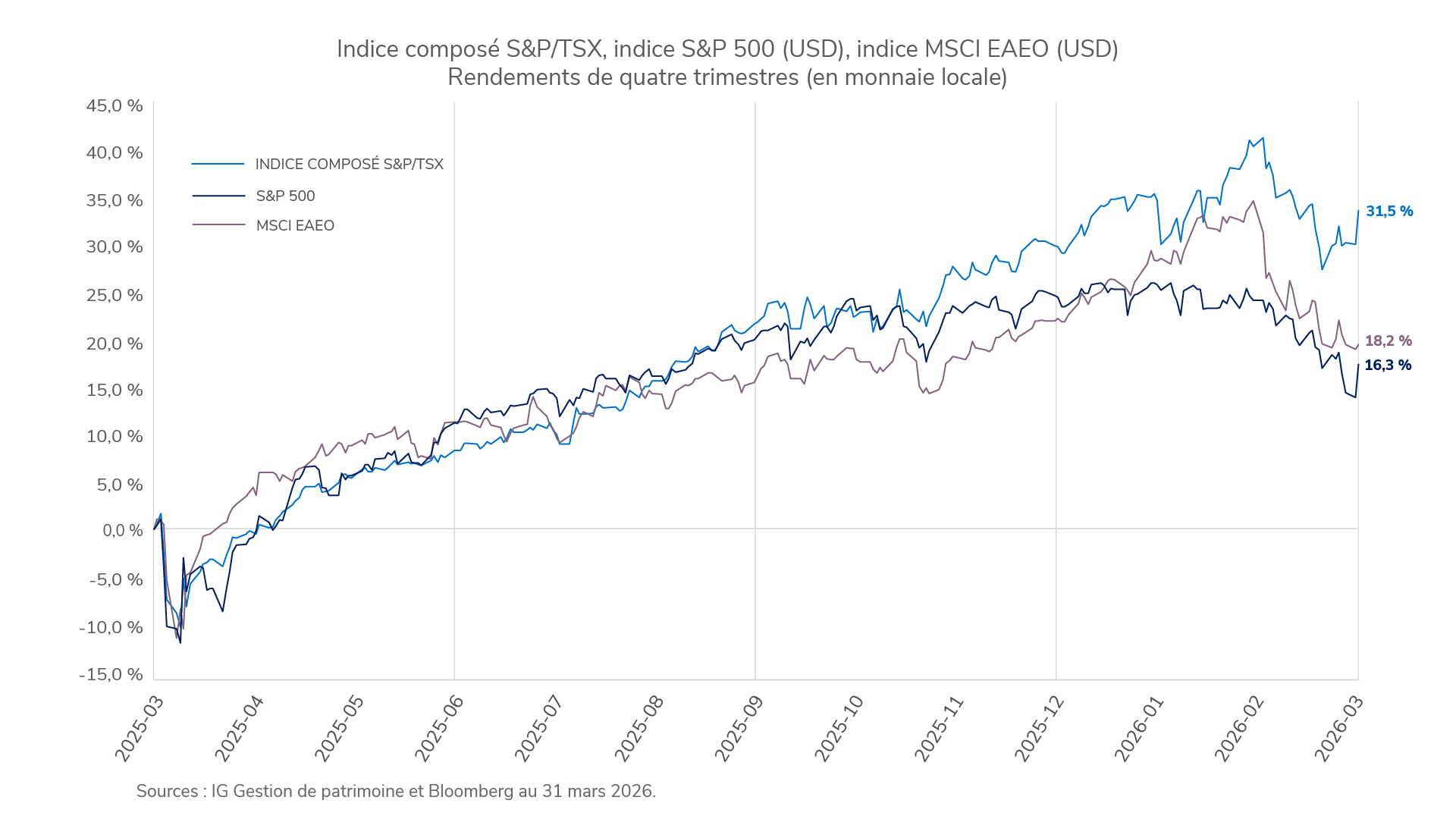

Le premier trimestre de 2026 a été caractérisé par un mélange volatil de frictions géopolitiques persistantes au Moyen-Orient et un scénario de croissance robuste alimenté par la technologie aux États-Unis. Bien que la période ait commencé sur un ton relativement positif à la suite de la réouverture de l’administration publique américaine, la confiance du marché s’est vite effritée à mesure que les tensions entre les États-Unis et l’Iran se sont intensifiées. Cette apparition du risque lié à l’actualité a exigé une approche plus agile en matière de duration et de crédit, alors que les investisseurs soupesaient les pressions inflationnistes de la volatilité des prix de l’énergie par rapport au risque déflationniste d’un choc de la croissance mondiale.

Le premier trimestre de 2026 a été caractérisé par un mélange volatil de frictions géopolitiques persistantes au Moyen-Orient et un scénario de croissance robuste alimenté par la technologie aux États-Unis. Bien que la période ait commencé sur un ton relativement positif à la suite de la réouverture de l’administration publique américaine, la confiance du marché s’est vite effritée à mesure que les tensions entre les États-Unis et l’Iran se sont intensifiées. Cette apparition du risque lié à l’actualité a exigé une approche plus agile en matière de duration et de crédit, alors que les investisseurs soupesaient les pressions inflationnistes de la volatilité des prix de l’énergie par rapport au risque déflationniste d’un choc de la croissance mondiale.

Aux États-Unis, la Réserve fédérale a maintenu le taux des fonds fédéraux dans la fourchette cible de 3,5 % à 3,75 %. Bien que la décision ait été largement anticipée, le discours entourant les projections a révélé une banque centrale aux prises avec des signaux contradictoires. D’une part, le thème des dépenses en immobilisations en IA est devenu un pilier structurel de l’économie intérieure, car les quatre plus grandes sociétés de la technologie devraient dépenser plus de 600 milliards de dollars en immobilisations cette année.

D’autre part, les répercussions du conflit au Moyen-Orient demeurent un angle mort important. Malgré une brève suspension des hostilités en février, les marchés sont restés sceptiques quant à une solution diplomatique à long terme. Par conséquent, les attentes en matière d’inflation ont été rajustées à la hausse, les dépenses de consommation personnelles (DPC) et les DPC de base étant maintenant projetées à 2,7 % pour l’année. La courbe de rendement des obligations du Trésor a connu de la volatilité pendant le trimestre, les taux ayant reculé avant d’augmenter plus tard au cours du trimestre.

Au Canada, le contexte a commencé à se différencier de celui aux États-Unis, les fragilités économiques nationales s’accentuant. En mars, la Banque du Canada (BdC) a maintenu son taux du financement à un jour à 2,25 %; cependant, les autorités ont adopté un ton plus prudent. Des données récentes ont confirmé que l’économie canadienne s’est contractée de 0,6 % au dernier trimestre de 2025 et que le marché de l’emploi a montré des signes de ralentissement, le taux de chômage atteignant 6,7 % en février.

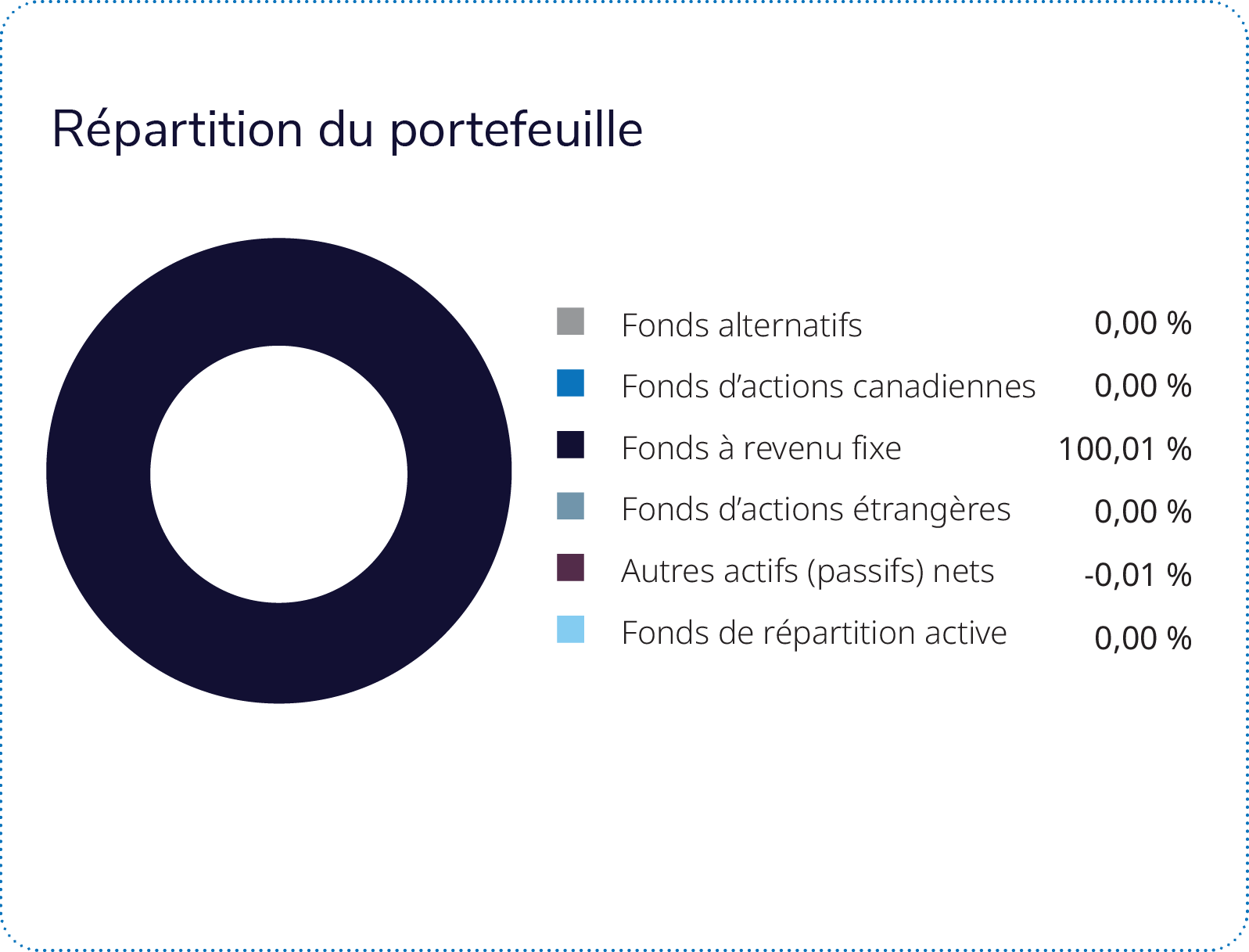

Le Fonds hypothécaire et de revenu à court terme IG Mackenzie affichait la plus importante pondération au sein du portefeuille et a été le plus important contributeur au rendement. Le Fonds de marché monétaire canadien IG Mackenzie était le deuxième en importance dans le portefeuille et le deuxième plus grand contributeur au rendement.

Pendant la période, la pondération du Fonds d’obligations de sociétés canadiennes Mackenzie – IG Mandat privé dans le portefeuille s’est maintenue à 15,3 %. La pondération du Fonds de marché monétaire canadien IG Mackenzie a clôturé la période à 18,4 %. La pondération du Fonds de titres à taux variable de qualité Mackenzie était de 3,1 % à la fin de la période.