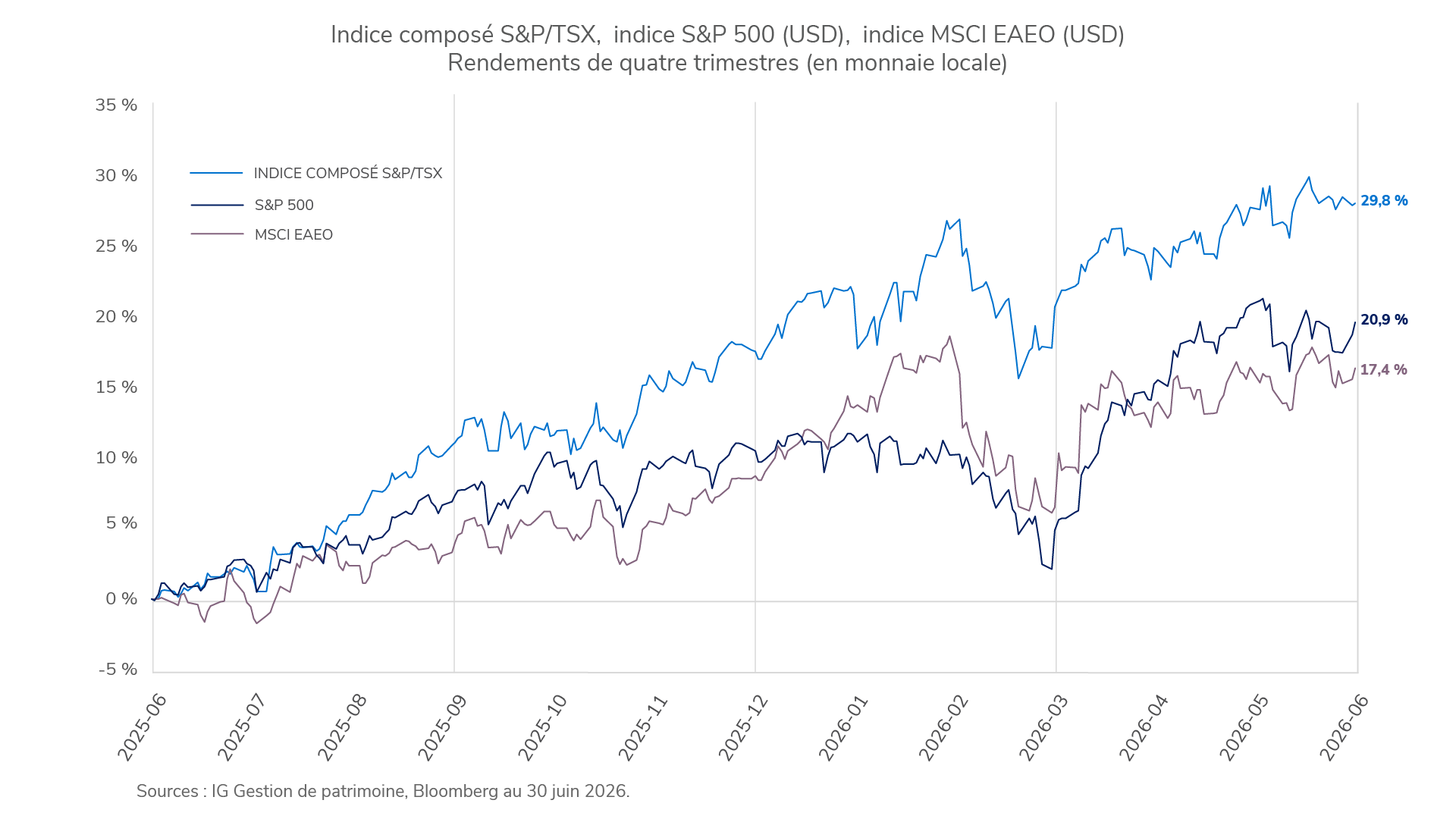

Le Portefeuille équilibré de revenu fixe mondial ProfilMC (série I) a progressé de 5,0 % au deuxième trimestre de 2026, affichant un rendement comparable à la médiane de son groupe de comparaison Équilibrés mondiaux à revenu fixe (4,9 %). Les marchés boursiers mondiaux ont fortement progressé, portés par l’enthousiasme soutenu à l’égard des placements liés à l’intelligence artificielle (IA). L’importante pondération du portefeuille en titres à revenu fixe a toutefois limité sa capacité à participer pleinement à l’avancée des actions, car les titres à revenu fixe ont pâti de la hausse des taux occasionnée par les attentes d’inflation attribuables à l’énergie.

Le Portefeuille équilibré de revenu fixe mondial ProfilMC (série I) a progressé de 5,0 % au deuxième trimestre de 2026, affichant un rendement comparable à la médiane de son groupe de comparaison Équilibrés mondiaux à revenu fixe (4,9 %). Les marchés boursiers mondiaux ont fortement progressé, portés par l’enthousiasme soutenu à l’égard des placements liés à l’intelligence artificielle (IA). L’importante pondération du portefeuille en titres à revenu fixe a toutefois limité sa capacité à participer pleinement à l’avancée des actions, car les titres à revenu fixe ont pâti de la hausse des taux occasionnée par les attentes d’inflation attribuables à l’énergie.

Dans l’ensemble, les placements en actions ont procuré une valeur ajoutée au cours de la période, tous les mandats d’action ayant eu un effet positif.

Parmi les placements en actions, c’est le Fonds privé d’actions américaines Profil qui a contribué le plus au rendement, car il a tiré parti de la vigueur continue des placements technologiques et liés à l’IA, notamment d’Advanced Energy Industries qui a gagné environ 22,5 %.

Le Fonds privé de FNB Profil et le Fonds privé de répartition active Profil ont également été avantageux, grâce aux excellents rendements des marchés boursiers mondiaux et à la vigueur continue des sociétés liées aux semi-conducteurs.

Le Fonds privé d’actions internationales Profil a tiré parti de placements comme ceux dans Taiwan Semiconductor Manufacturing et Samsung Electronics, qui ont progressé en raison de la demande qui continue d’être alimentée par le cycle d’investissements en intelligence artificielle.

Le Fonds privé de marchés émergents Profil a produit des résultats particulièrement solides malgré sa pondération modeste dans le portefeuille, grâce à des positions comme SK Hynix et Delivery Hero, tandis que la faiblesse de Petroleo Brasileiro et de Genpact a partiellement effacé les gains.

Le Fonds privé d’actions canadiennes Profil a également favorisé le rendement, grâce à l’apport important de Bombardier et de TFI International, en partie neutralisé par le rendement plus faible de Suncor Énergie et de Canadian Natural Resources qui ont pâti de la baisse des prix du pétrole.

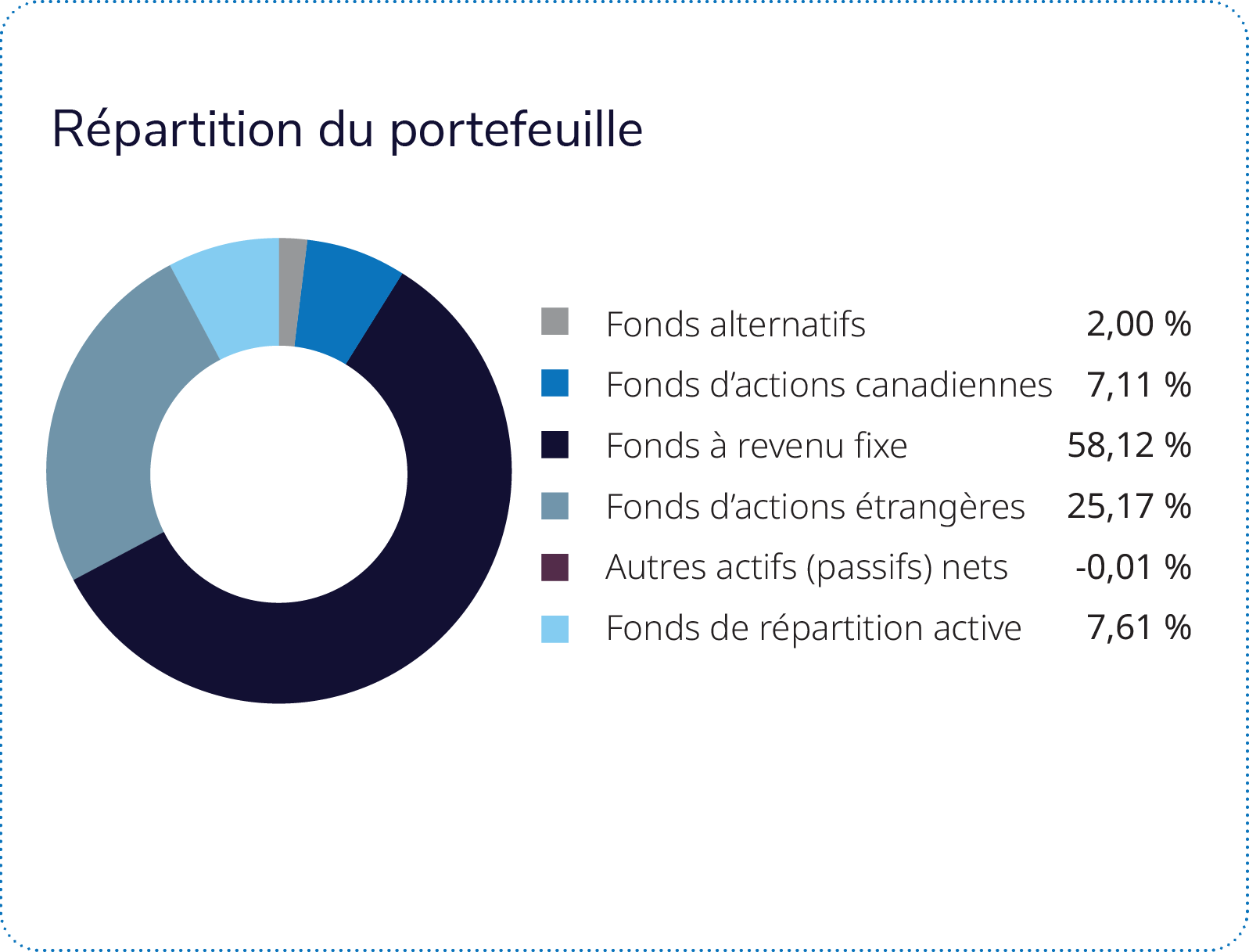

Les placements en titres à revenu fixe ont également procuré de la valeur ajoutée au cours de la période. Les titres à revenu fixe canadiens sont ceux qui ont contribué le plus au rendement, et les mandats multisectoriels, d’obligations de sociétés, de prêts hypothécaires et de crédit privé ont généré des rendements positifs. Le Fonds de biens immobiliers IG Mackenzie a également eu un léger effet favorable. Ces gains ont été partiellement effacés par le Fonds en gestion commune d’obligations mondiales PIMCO – IG, qui a souffert de la hausse des taux des obligations mondiales au cours du trimestre.