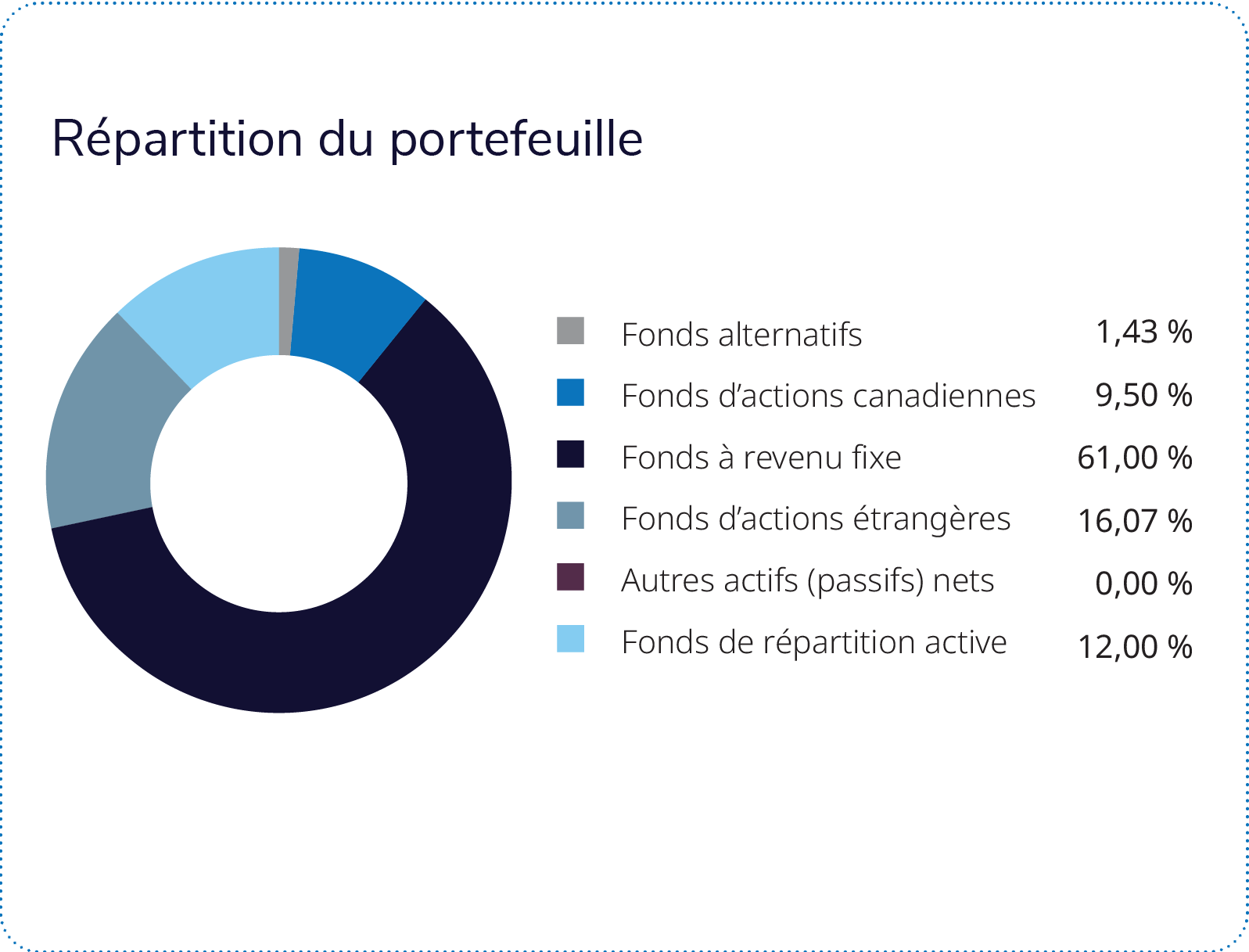

Le Portefeuille fondamental IG – Accent revenu a affiché un rendement de 0,53 % au premier trimestre de 2026 et a surpassé son groupe de comparaison, qui a généré un rendement de 0,02 %. Le rendement a été stimulé par un large éventail de contributeurs, les actions canadiennes et les stratégies axées sur le revenu ayant le plus contribué au rendement total. Le Fonds de revenu d’actions canadiennes Mackenzie – IG Mandat privé est la composante individuelle qui a le plus contribué au rendement, y ajoutant 0,21 %, suivi du Fonds en gestion commune de répartition active BlackRock – IG I à 0,18 %, du Fonds en gestion commune d’actions canadiennes Mackenzie – IG à 0,13 %, du Fonds en gestion commune de marchés émergents JPMorgan – IG II à 0,07 % et du Fonds de biens immobiliers IG Mackenzie à 0,06 %. Le Fonds en gestion commune d’actions canadiennes Fidelity – IG et le Fonds d’actions panasiatiques IG Mackenzie ont également apporté leur soutien. Dans l’ensemble, les contributions des actions canadiennes, de la répartition active, des marchés émergents et des biens immobiliers ont plus que compensé la faiblesse des actions américaines, des obligations mondiales et des mandats axés sur les placements alternatifs.

Le Portefeuille fondamental IG – Accent revenu a affiché un rendement de 0,53 % au premier trimestre de 2026 et a surpassé son groupe de comparaison, qui a généré un rendement de 0,02 %. Le rendement a été stimulé par un large éventail de contributeurs, les actions canadiennes et les stratégies axées sur le revenu ayant le plus contribué au rendement total. Le Fonds de revenu d’actions canadiennes Mackenzie – IG Mandat privé est la composante individuelle qui a le plus contribué au rendement, y ajoutant 0,21 %, suivi du Fonds en gestion commune de répartition active BlackRock – IG I à 0,18 %, du Fonds en gestion commune d’actions canadiennes Mackenzie – IG à 0,13 %, du Fonds en gestion commune de marchés émergents JPMorgan – IG II à 0,07 % et du Fonds de biens immobiliers IG Mackenzie à 0,06 %. Le Fonds en gestion commune d’actions canadiennes Fidelity – IG et le Fonds d’actions panasiatiques IG Mackenzie ont également apporté leur soutien. Dans l’ensemble, les contributions des actions canadiennes, de la répartition active, des marchés émergents et des biens immobiliers ont plus que compensé la faiblesse des actions américaines, des obligations mondiales et des mandats axés sur les placements alternatifs.

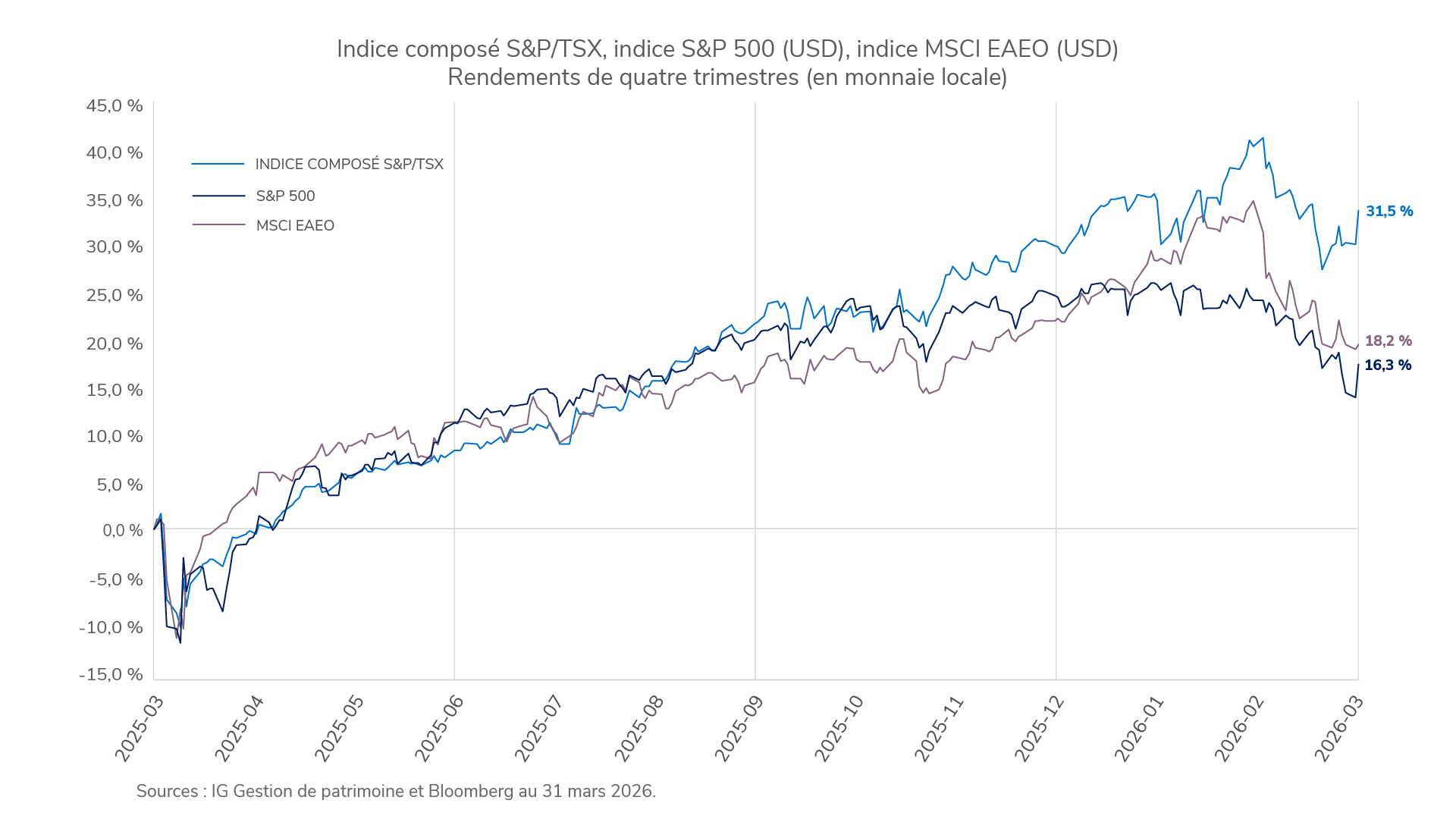

Les conditions du marché ont été difficiles au premier trimestre de 2026. Les marchés boursiers mondiaux ont connu une volatilité élevée, avec des rendements divergents entre les régions. L’indice S&P 500 a reculé de 4,6 % (en dollars canadiens), tandis que l’indice composé S&P/TSX a progressé d’environ 2,6 %, soutenu par la résilience des prix des produits de base et des prix de l’or records. Les marchés des titres à revenu fixe ont pâti de la hausse des taux, l’intensification du conflit au Moyen-Orient et la flambée des prix du pétrole qui en a résulté ayant accentué les inquiétudes à l’égard de l’inflation. La Réserve fédérale américaine a maintenu son taux directeur dans une fourchette de 3,5 % à 3,75 % tout au long du trimestre, tandis que la Banque du Canada a maintenu le sien à 2,25 %, adoptant toutes deux des positions attentistes. Les taux des obligations du Trésor américain ont augmenté au cours du trimestre, le taux à 10 ans atteignant environ 4,35 % au début d’avril; les taux des obligations gouvernementales canadiennes à 10 ans ont également monté. Dans ce contexte, les actions canadiennes ont tiré parti de la vigueur des secteurs de l’énergie et des matériaux, l’or ayant bondi à des niveaux records. Les placements en actions de marchés émergents ont également fait preuve de résilience. Toutefois, les actions américaines ont été malmenées par la faiblesse du secteur de la technologie et l’incertitude géopolitique, tandis que les répartitions en obligations mondiales ont subi des pressions en raison de la hausse des taux et de préoccupations persistantes à l’égard de l’inflation liées à la volatilité des prix de l’énergie.

Les stratégies axées sur le Canada sont apparues comme la principale source de rendement positif. Le Fonds de revenu d’actions canadiennes Mackenzie – IG Mandat privé a le plus contribué au rendement total, tandis que le Fonds en gestion commune d’actions canadiennes Mackenzie – IG et le Fonds en gestion commune d’actions canadiennes Fidelity – IG ont aussi apporté une contribution importante. Cette vigueur a été cohérente avec la résilience relative du marché canadien au cours du trimestre, alors que les expositions à l’énergie et aux produits de base ont bénéficié de la hausse des prix du pétrole. Le Fonds en gestion commune de répartition active BlackRock – IG I a également contribué au rendement, ce qui reflète l’évolution des perspectives régionales de BlackRock, en commençant par une préférence pour les actions non américaines, en particulier celles de la Corée, de même que la conviction qu’inspirent encore le Japon et l’ensemble des marchés émergents asiatiques, puis une position plus optimiste à l’égard des actions américaines plus tard durant le trimestre. Les placements dans les marchés émergents et internationaux ont aussi eu un effet favorable, dont le Fonds en gestion commune de marchés émergents JPMorgan – IG II, le Fonds d’actions panasiatiques IG Mackenzie et le Fonds en gestion commune d’actions internationales BlackRock – IG, même si le Fonds d’actions européennes IG Mackenzie a été légèrement désavantageux. La vigueur des marchés émergents au cours du trimestre a été soutenue par les placements liés aux semiconducteurs et certaines positions dans les produits de base, tandis que le volet panasiatique a tiré parti de la performance plus solide du marché asiatique.

Les placements défensifs et axés sur le revenu ont également contribué à stabiliser les résultats. Le Fonds de biens immobiliers IG Mackenzie a contribué au rendement à hauteur de 0,06 %, grâce à l’amélioration des données fondamentales du marché des immeubles industriels et de la stabilité des conditions de location. Le Fonds hypothécaire et de revenu à court terme IG Mackenzie, le Fonds en gestion commune d’obligations canadiennes Mackenzie – IG, le Fonds d’obligations de sociétés canadiennes Mackenzie – IG Mandat privé et le Fonds d’obligations souveraines Mackenzie ont tous légèrement contribué au rendement total, ce qui témoigne de la structure plus défensive du portefeuille. Malgré tout, certaines composantes des titres à revenu fixe sont restées en difficulté. Le Fonds en gestion commune d’obligations mondiales PIMCO – IG est celui qui a le plus nui au rendement, lui soustrayant 0,07 %, mais le Fonds d’obligations mondiales Mackenzie – IG Mandat privé a aussi été désavantageux. La hausse des taux des obligations de sociétés et d’État, les perspectives réduites d’assouplissement monétaire et l’inflation tenace ont pesé sur les stratégies obligataires mondiales au cours du trimestre.

Les placements dans les actions américaines ont été le facteur le plus défavorable du côté des actions. Le Fonds en gestion commune d’actions américaines Mackenzie – IG a retranché 0,06 % au rendement, alors que le Fonds en gestion commune d’actions américaines T. Rowe Price – IG l’a diminué de 0,05 %, en raison de la faiblesse des actions américaines à grande capitalisation. Le Fonds d’opportunités de moyennes capitalisations américaines Mackenzie a également réduit le rendement de 0,03 %. De façon plus générale, la faiblesse des actions américaines a été concentrée dans la technologie de l’information et d’autres secteurs axés sur la croissance, où les inquiétudes entourant les valorisations élevées et la viabilité des dépenses liées à l’IA ont exercé des pressions sur les rendements. Le Fonds mondial macro Mackenzie, le Fonds de couverture d’actions mondiales Wellington – IG Mandat privé et le Fonds en gestion commune à revenu élevé Putnam – IG ont aussi été quelque peu désavantageux. Dans ce contexte, la surperformance du portefeuille par rapport à ses pairs est attribuable aux contributions plus importantes des composantes de revenu d’actions canadiennes, de répartition régionale active, des marchés émergents et des biens immobiliers, qui a plus que compensé la faiblesse des actions américaines et des obligations mondiales.