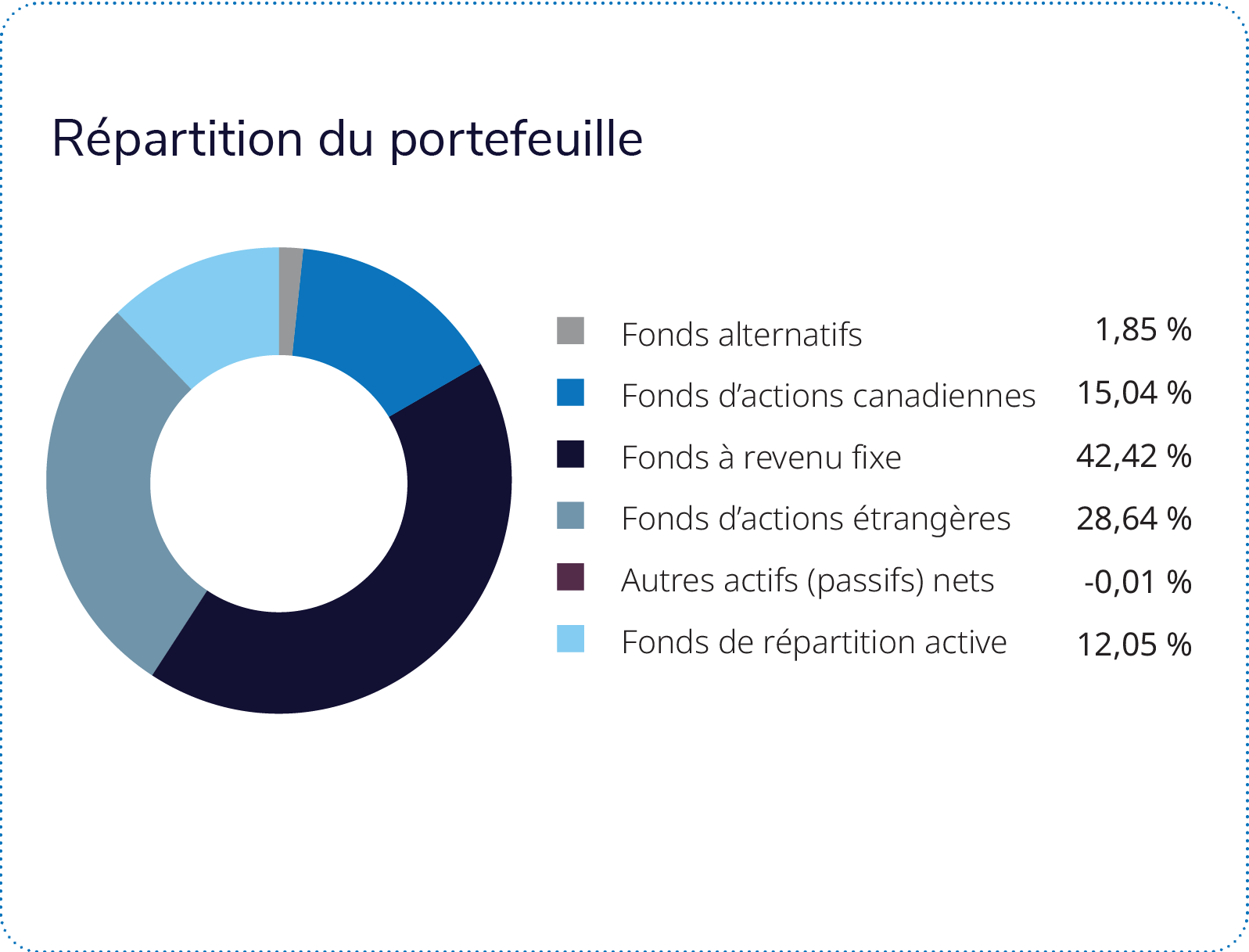

Le Portefeuille fondamental IG – Équilibré Revenu a affiché un rendement de 0,66 % au premier trimestre de 2026 et a surpassé son groupe de comparaison Équilibrés mondiaux neutres, qui a généré un rendement de 0,02 %. Le rendement est attribuable à un ensemble diversifié de contributeurs, les actions canadiennes ayant été le plus important moteur de rendement total, compte tenu à la fois de leur solide résultat absolu et de leur pondération élevée au sein du portefeuille. Le Fonds de revenu d’actions canadiennes Mackenzie – IG Mandat privé est la composante individuelle qui a le plus contribué au rendement, avec un ajout de 0,33 %, suivi du Fonds en gestion commune d’actions canadiennes Mackenzie – IG à 0,22 %, du Fonds en gestion commune de répartition active BlackRock – IG I à 0,17 % et du Fonds en gestion commune de marchés émergents JPMorgan – IG II à 0,11 %. Le Fonds en gestion commune d’actions canadiennes Fidelity – IG, le Fonds d’actions panasiatiques IG Mackenzie et le Fonds de biens immobiliers IG Mackenzie ont également apporté leur soutien. Dans l’ensemble, les contributions des actions canadiennes, de la répartition active, des marchés émergents et de certaines stratégies internationales ont plus que compensé la faiblesse des actions américaines, des obligations mondiales et des mandats axés sur les placements alternatifs.

Le Portefeuille fondamental IG – Équilibré Revenu a affiché un rendement de 0,66 % au premier trimestre de 2026 et a surpassé son groupe de comparaison Équilibrés mondiaux neutres, qui a généré un rendement de 0,02 %. Le rendement est attribuable à un ensemble diversifié de contributeurs, les actions canadiennes ayant été le plus important moteur de rendement total, compte tenu à la fois de leur solide résultat absolu et de leur pondération élevée au sein du portefeuille. Le Fonds de revenu d’actions canadiennes Mackenzie – IG Mandat privé est la composante individuelle qui a le plus contribué au rendement, avec un ajout de 0,33 %, suivi du Fonds en gestion commune d’actions canadiennes Mackenzie – IG à 0,22 %, du Fonds en gestion commune de répartition active BlackRock – IG I à 0,17 % et du Fonds en gestion commune de marchés émergents JPMorgan – IG II à 0,11 %. Le Fonds en gestion commune d’actions canadiennes Fidelity – IG, le Fonds d’actions panasiatiques IG Mackenzie et le Fonds de biens immobiliers IG Mackenzie ont également apporté leur soutien. Dans l’ensemble, les contributions des actions canadiennes, de la répartition active, des marchés émergents et de certaines stratégies internationales ont plus que compensé la faiblesse des actions américaines, des obligations mondiales et des mandats axés sur les placements alternatifs.

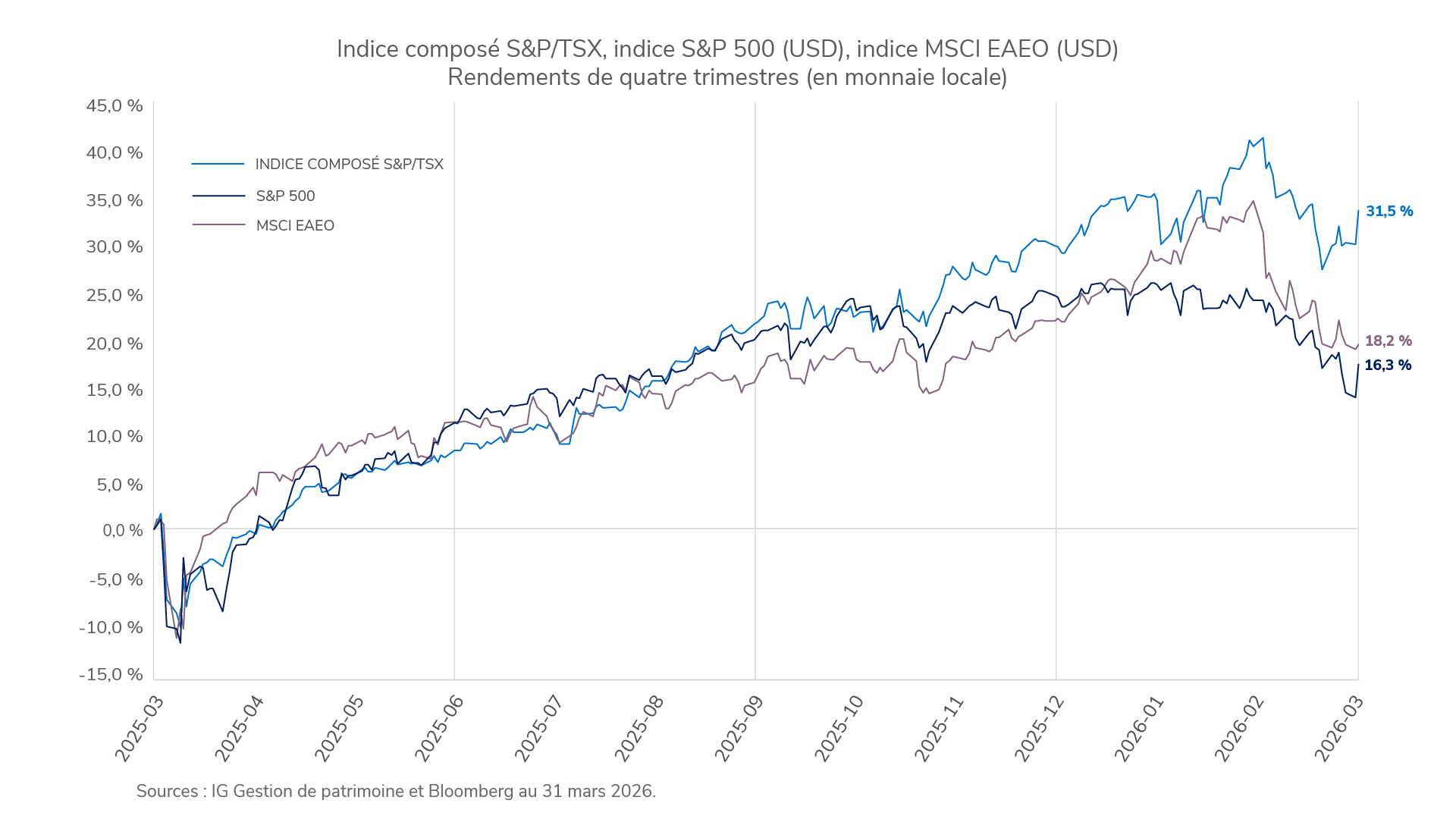

Les conditions du marché ont été contrastées au cours du trimestre. Les marchés boursiers mondiaux ont été en proie à une volatilité élevée, tandis que les marchés des titres à revenu fixe ont subi des pressions en raison de la hausse des taux et de préoccupations persistantes à l’égard de l’inflation. Les tensions géopolitiques au Moyen-Orient et la hausse des prix du pétrole ont créé un contexte favorable pour les marchés boursiers sensibles aux produits de base comme le Canada, mais plus difficile pour les mandats obligataires mondiaux traditionnels. La Réserve fédérale américaine a maintenu son taux directeur dans une fourchette de 3,5 % à 3,75 %, tandis que la Banque du Canada a maintenu le sien à 2,25 %. Les taux des obligations du Trésor américain ont augmenté au cours du trimestre, le taux à 10 ans atteignant environ 4,35 % au début d’avril; les taux des obligations gouvernementales canadiennes à 10 ans ont également monté. Dans ce contexte, les stratégies d’actions canadiennes et de marchés émergents ont en général bénéficié d’un leadership régional et sectoriel plus solide, tandis que certains segments du marché boursier américain et de l’univers des titres à revenu fixe mondiaux ont éprouvé des difficultés.

Les actions canadiennes sont apparues comme la principale source de rendement positif. Le Fonds de revenu d’actions canadiennes Mackenzie – IG Mandat privé a le plus contribué au rendement total, mais le Fonds en gestion commune d’actions canadiennes Mackenzie – IG et le Fonds en gestion commune d’actions canadiennes Fidelity – IG ont aussi apporté une contribution importante. Cette vigueur a été essentiellement cohérente avec la résilience relative du marché canadien au cours du trimestre, grâce aux secteurs de l’énergie et liés aux produits de base. Le Fonds en gestion commune de répartition active BlackRock – IG I a également eu un effet positif, ce qui témoigne d’un positionnement régional favorable dans les actions non américaines et en Asie au début du trimestre, suivi d’une position plus optimiste à l’égard des actions américaines plus tard au cours de la période. Les expositions aux marchés internationaux et émergents ont aussi eu un effet favorable, dont le Fonds en gestion commune de marchés émergents JPMorgan – IG II, le Fonds d’actions panasiatiques IG Mackenzie et le Fonds en gestion commune d’actions internationales BlackRock – IG, même si le Fonds d’actions européennes IG Mackenzie a été légèrement désavantageux.

Les placements dans les actions américaines ont le plus nui au rendement. Le Fonds en gestion commune d’actions américaines Mackenzie – IG a soustrait 0,13 % au rendement total, tandis que le Fonds en gestion commune d’actions américaines T. Rowe Price – IG l’a abaissé de 0,1 %, en raison de la faiblesse des actions américaines à grande capitalisation au cours du trimestre. Le Fonds d’opportunités de moyennes capitalisations américaines Mackenzie a également réduit le rendement de 0,05 %. De façon plus générale, la faiblesse des actions américaines a été concentrée dans les sociétés technologiques à grande capitalisation et d’autres secteurs axés sur la croissance, qui ont subi des pressions lorsque les investisseurs ont remis en question la viabilité des dépenses liées à l’IA et les valorisations. Les volets des titres à revenu fixe et des placements alternatifs ont également inscrit des résultats contrastés. Le Fonds en gestion commune d’obligations mondiales PIMCO – IG a retranché 0,05 % au rendement, tandis que le Fonds mondial macro Mackenzie a réduit le rendement de 0,04 %, ce qui reflète le contexte difficile pour la duration mondiale et le positionnement macroéconomique attribuable à la hausse des taux. En revanche, des placements plus défensifs axés sur le revenu, comme le Fonds de biens immobiliers IG Mackenzie, le Fonds hypothécaire et de revenu à court terme IG Mackenzie et le Fonds en gestion commune d’obligations canadiennes Mackenzie – IG, ont apporté une contribution légèrement positive, contribuant à la stabilité globale du portefeuille.