Le premier trimestre de 2026 a été façonné par un changement marqué de la conjoncture du marché. Ce qui a commencé par la poursuite de la tendance à la désinflation et un contexte de marché largement stimulé par l’économie s’est terminé par un environnement plus volatil, secoué par un choc de l’offre principalement en raison de l’instabilité géopolitique. Dans ce contexte, les marchés mondiaux des titres à revenu fixe ont traversé un trimestre mouvementé et ont fini en territoire légèrement négatif. Les premières semaines ont été caractérisées par les attentes d’un assouplissement de la part de la Réserve fédérale américaine, en raison du ralentissement de la croissance a ralenti et de la légère détérioration des conditions du marché de l’emploi. Toutefois, cet état d’esprit a été brusquement ébranlé au cours de la deuxième moitié du trimestre par l’escalade du conflit au Moyen-Orient. Le choc des prix du pétrole et de l’énergie qui en a résulté et la réévaluation des trajectoires des taux d’intérêt mondiaux ont conduit à une révision tactique de la duration et du risque dans l’ensemble de nos portefeuilles.

Le premier trimestre de 2026 a été façonné par un changement marqué de la conjoncture du marché. Ce qui a commencé par la poursuite de la tendance à la désinflation et un contexte de marché largement stimulé par l’économie s’est terminé par un environnement plus volatil, secoué par un choc de l’offre principalement en raison de l’instabilité géopolitique. Dans ce contexte, les marchés mondiaux des titres à revenu fixe ont traversé un trimestre mouvementé et ont fini en territoire légèrement négatif. Les premières semaines ont été caractérisées par les attentes d’un assouplissement de la part de la Réserve fédérale américaine, en raison du ralentissement de la croissance a ralenti et de la légère détérioration des conditions du marché de l’emploi. Toutefois, cet état d’esprit a été brusquement ébranlé au cours de la deuxième moitié du trimestre par l’escalade du conflit au Moyen-Orient. Le choc des prix du pétrole et de l’énergie qui en a résulté et la réévaluation des trajectoires des taux d’intérêt mondiaux ont conduit à une révision tactique de la duration et du risque dans l’ensemble de nos portefeuilles.

Aux États-Unis, la Réserve fédérale a maintenu le taux des fonds fédéraux dans la fourchette cible de 3,5 % à 3,75 % lors de sa réunion de mars. Alors que le marché de l’emploi montrait des signes de ralentissement, avec un taux de chômage de 4,4 %, les décideurs ont vu un scénario où la croissance résiliente est soutenue par le maintien des dépenses des consommateurs et en capital fixe des entreprises. Notre positionnement sur le plan de la duration aux États-Unis a été dynamique; nous avons commencé l’année en sous-pondérant le segment à long terme de la courbe, mais nous sommes passés à une position neutre en février, alors que le conflit géopolitique s’intensifiait. Bien que nous ayons brièvement adopté une position acheteur sur les obligations du Trésor à 10 ans et à 30 ans à la mi-mars pour nous protéger contre un éventuel choc de croissance, nous sommes depuis revenus à une position neutre, les risques d’inflation étant devenus le facteur déterminant du marché.

Au Canada, le contexte a commencé à se différencier de celui aux États-Unis, les fragilités économiques nationales s’accentuant. En mars, la Banque du Canada (BdC) a maintenu son taux du financement à un jour à 2,25 %; cependant, les autorités ont adopté un ton plus prudent. Des données récentes ont confirmé que l’économie canadienne s’est contractée de 0,6 % au dernier trimestre de 2025 et que le marché de l’emploi a montré des signes de ralentissement, le taux de chômage atteignant 6,7 % en février.

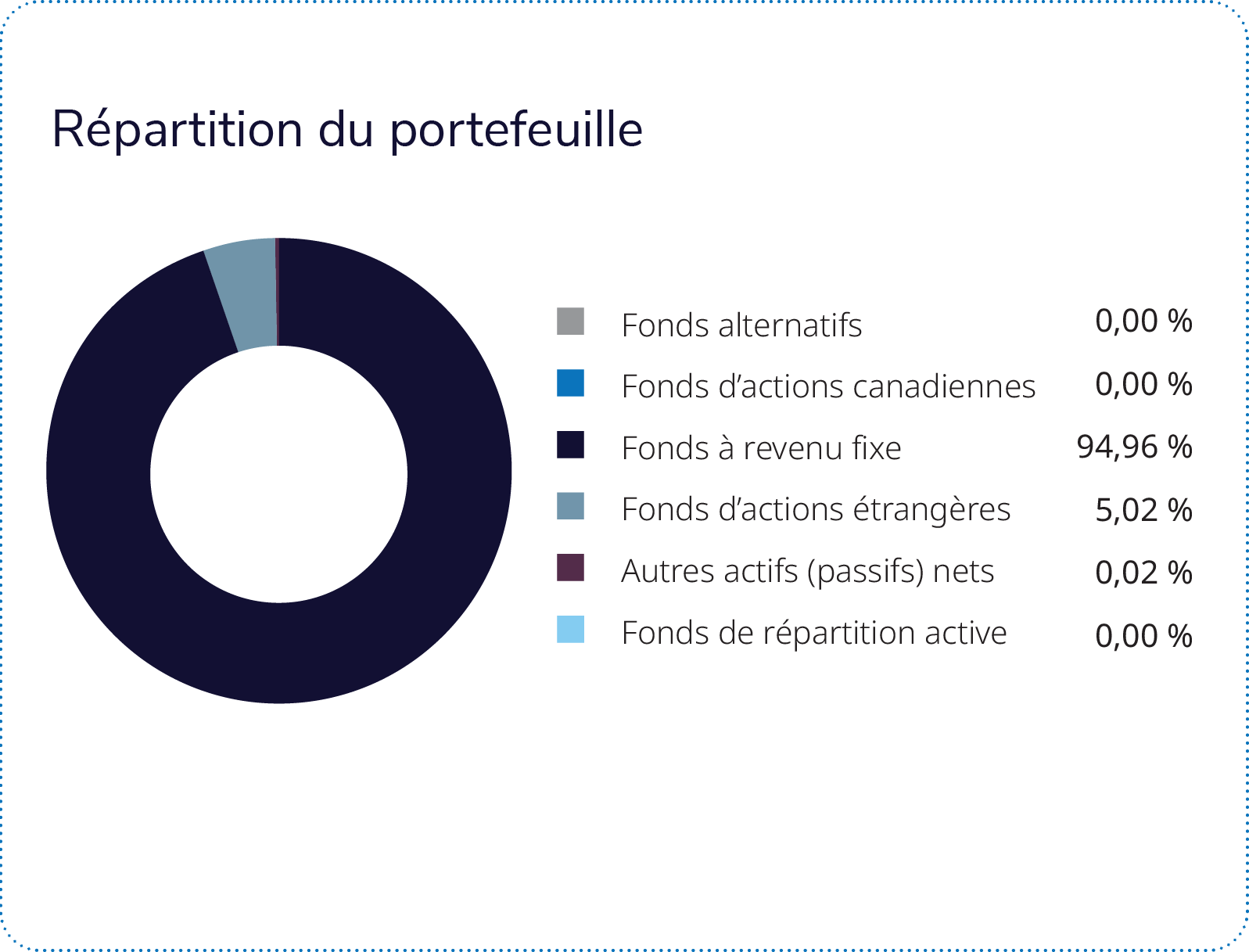

Le Fonds de biens immobiliers IG Mackenzie a constitué la quatrième position en importance dans le portefeuille et a le plus contribué au rendement au cours de la période, grâce aux excellents résultats d’exploitation et à la hausse de la valeur marchande des propriétés. Le FNB d’obligations de prêts collatéralisés AAA Mackenzie est le deuxième placement en importance dans le portefeuille et il a été le deuxième plus grand contributeur au rendement. Le Fonds d’obligations mondiales Mackenzie – IG Mandat privé affichait la plus importante pondération du portefeuille et a le plus nui au rendement, les taux obligataires ayant généralement augmenté au cours de la période.