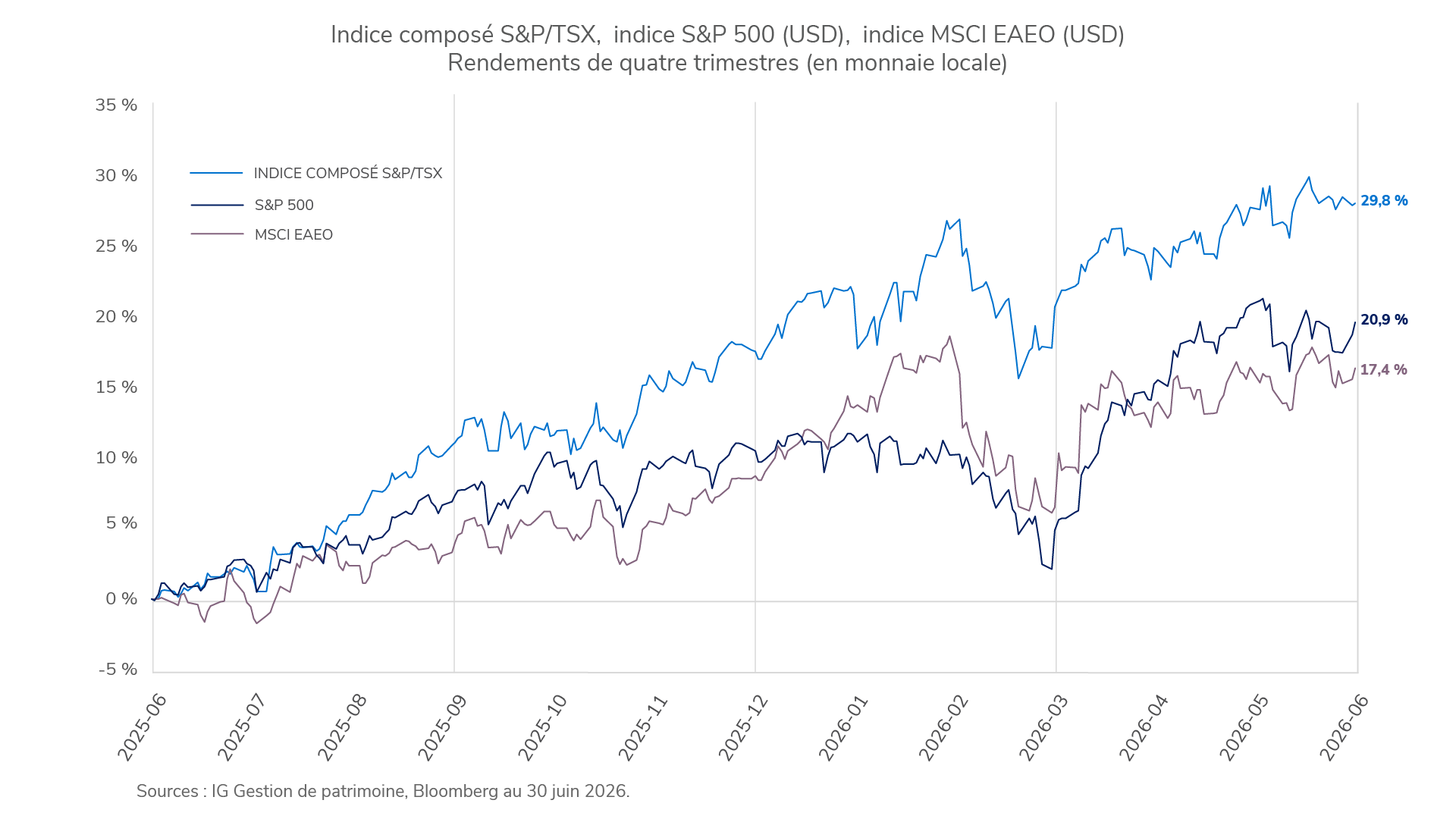

Les actions mondiales ont bondi au deuxième trimestre de 2026, portées par l’essor des infrastructures d’IA et la désescalade des tensions géopolitiques. Les marchés émergents et développés ont enregistré des gains, soutenus par la technologie de l’information et les semiconducteurs. Les actions canadiennes ont été à la traîne de leurs homologues mondiales; les baisses dans les secteurs de l’énergie et des matériaux ont contrebalancé la solide performance du secteur financier. Un dollar américain plus vigoureux a réduit les rendements non américains pour les investisseurs canadiens. À l’échelle mondiale, les actions de croissance ont surpassé les actions de valeur.

Les actions mondiales ont bondi au deuxième trimestre de 2026, portées par l’essor des infrastructures d’IA et la désescalade des tensions géopolitiques. Les marchés émergents et développés ont enregistré des gains, soutenus par la technologie de l’information et les semiconducteurs. Les actions canadiennes ont été à la traîne de leurs homologues mondiales; les baisses dans les secteurs de l’énergie et des matériaux ont contrebalancé la solide performance du secteur financier. Un dollar américain plus vigoureux a réduit les rendements non américains pour les investisseurs canadiens. À l’échelle mondiale, les actions de croissance ont surpassé les actions de valeur.

Les marchés des produits de base se sont inversés, les primes de risque géopolitique s’étant estompées. Le pétrole a plongé, alors que les conflits au Moyen-Orient se sont estompés, atténuant les craintes d’approvisionnement. L’or et le bitcoin ont également subi des reculs, perdant leur soutien dans un contexte d’inflation persistante et de perspectives fermes de la banque centrale.

Les titres à revenu fixe ont enregistré des rendements modestes dans un contexte de changement de politique monétaire. Les obligations gouvernementales de base sont restées stables, alors que le ton ferme de la Réserve fédérale américaine à l’égard d’une inflation persistante a incité les marchés à réévaluer les attentes à l’égard de possibles hausses de taux. Malgré ces vents contraires en matière de duration, les marchés du crédit ont surpassé les titres de créance gouvernementaux de base, profitant du resserrement des écarts de taux des sociétés et de la résilience des bénéfices.

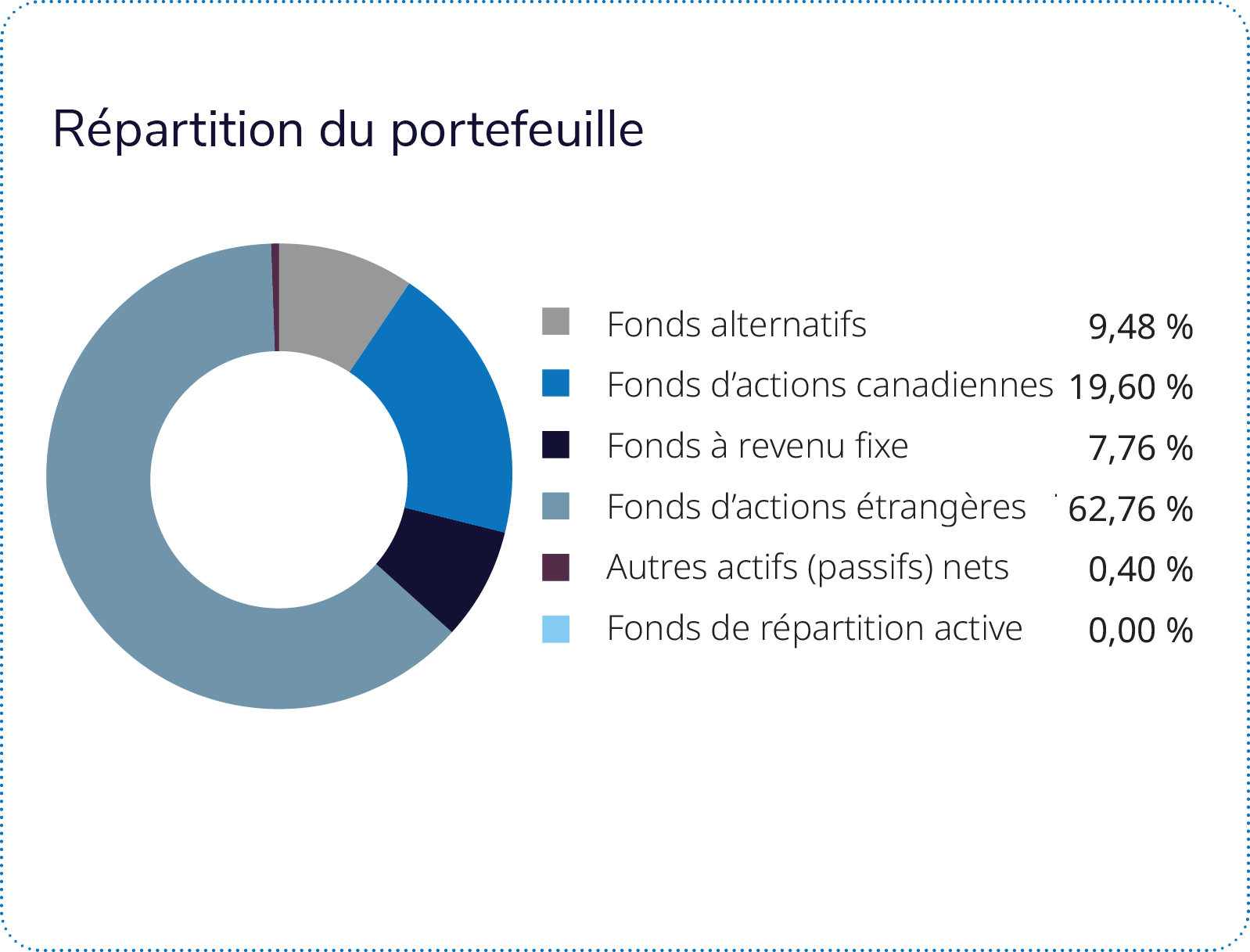

Le Portefeuille de croissance IG – Équilibré mondial d’actions (série F) a généré un rendement positif, mené par le rendement des actions.

Le Fonds en gestion commune d’actions américaines Mackenzie – IG, le Fonds de perception de primes de risque diversifiées Mackenzie et le Mandat d’actions canadiennes Mackenzie ont le plus contribué au rendement. Le Fonds en gestion commune d’actions américaines Mackenzie – IG a enregistré des rendements solides sur une base absolue au cours du trimestre, grâce à la solide performance du secteur de la technologie de l’information. Sur une base relative, le Fonds a inscrit un rendement légèrement inférieur à celui de son indice de référence, en raison de la sous-pondération de la technologie de l’information. À l’inverse, la sous-pondération de l’énergie a été l’un des facteurs qui ont le plus contribué au rendement relatif. Le Fonds de perception de primes de risque diversifiées Mackenzie, une stratégie de placement non traditionnelle qui combine une exposition aux actions et de multiples stratégies alternatives de manière efficace sur le plan des capitaux, a contribué au rendement, la stratégie sectorielle sur actions américaines et la stratégie d’anticipation des taux de change ayant mené le bal. Le Mandat d’actions canadiennes Mackenzie a dégagé des rendements positifs et a surpassé son indice de référence. Ce rendement supérieur est attribuable à la sous-pondération du secteur des matériaux et à la sélection judicieuse des titres dans le secteur de la finance. La surpondération et la sélection des titres dans le secteur de l’énergie ont légèrement nui au rendement.

Le Fonds de primes de risque améliorées sur titres à revenu fixe Mackenzie, un fonds de titres à revenu fixe alternatif à effet de levier utilisé pour gérer efficacement l’exposition totale du portefeuille, a été le seul frein au rendement. L’augmentation des taux obligataires a fait chuter les prix des obligations, ce qui a pesé sur le rendement des titres à revenu fixe. Le Fonds d’obligations de sociétés nord-américaines Mackenzie a figuré parmi ceux qui ont le moins contribué au rendement au cours de la période, affichant un rendement légèrement inférieur à celui de son indice de référence en raison de la sélection des titres dans les secteurs de l’énergie et de l’industrie. Toutefois, la gestion de la duration dans ces mêmes domaines a contribué au rendement.