Bien que les placements « sûrs » protègent habituellement les investisseurs et investisseuses contre les pertes en capital, il y a un mythe tenace selon lequel les placements sûrs peuvent aussi contribuer à faire fructifier votre argent.

Dans cet article, nous nous intéressons aux placements jugés sûrs les plus répandus, à la façon dont ils peuvent souvent réduire la valeur de votre épargne au lieu de l’augmenter et aux solutions de rechange aux placements sûrs qui peuvent contribuer à faire fructifier votre argent à long terme.

Qu’est-ce qu’un placement sûr?

Les opinions varient sur ce qui constitue un placement sûr, puisque certaines solutions d’épargne ne sont pas considérées à proprement parler comme des placements. En général, un compte d’épargne, qu’il soit à taux d’intérêt élevé ou non, n’est pas considéré comme un placement. Jetons un coup d’œil à ce qui est généralement considéré comme des placements sûrs et à leur fonctionnement.

Certificats de placement garanti (CPG) : Les CPG représentent une option très sûre, puisqu’ils sont habituellement émis par des banques ou des coopératives de crédit et que le montant investi est garanti par la Société d’assurance-dépôts du Canada ou un programme d’assurance-dépôts provincial. Cependant, vous devez normalement conserver votre placement pendant une période précise et des pénalités peuvent s’appliquer en cas de retrait anticipé. L’intérêt est habituellement plus élevé que pour un compte d’épargne, mais quand même moins élevé que pour la plupart des autres formes de placement.

Bons du Trésor : Ce placement est en fait un prêt au gouvernement canadien, en échange duquel des intérêts sont versés aux investisseurs et investisseuses. L’intérêt correspond à la différence entre la valeur nominale (ce que vous recevrez à l’échéance) et le prix réduit (ce que vous avez payé). Comme les bons du Trésor sont émis par le gouvernement canadien, ils sont considérés comme des placements extrêmement sûrs.

Obligations gouvernementales : Lorsque les gouvernements (fédéral, provinciaux et municipaux) ont besoin de fonds, ils émettent souvent des obligations. Celles-ci garantissent le paiement du capital (le montant investi) et du taux de rendement fixe promis. Comme ces obligations sont garanties par les gouvernements, elles sont considérées comme ayant un risque très faible, en particulier comparativement aux obligations et aux titres (actions) de sociétés.

Le gros problème des placements sûrs : l’inflation

Un principe universel du placement veut que, de façon générale, plus le risque est faible, moins le rendement est élevé, et plus le risque est élevé, plus le potentiel de rendement est important. C’est d’ailleurs le problème des placements « sûrs » : ils ne sont sûrs que dans la mesure où le risque de perdre votre argent (ou une part importante de celui-ci) est faible.

Le danger vient du pouvoir d’achat de votre épargne. Pour maintenir son pouvoir d’achat d’année en année, l’argent doit fructifier au moins au rythme de l’inflation. Autrement, il se trouve à perdre une partie de sa valeur.

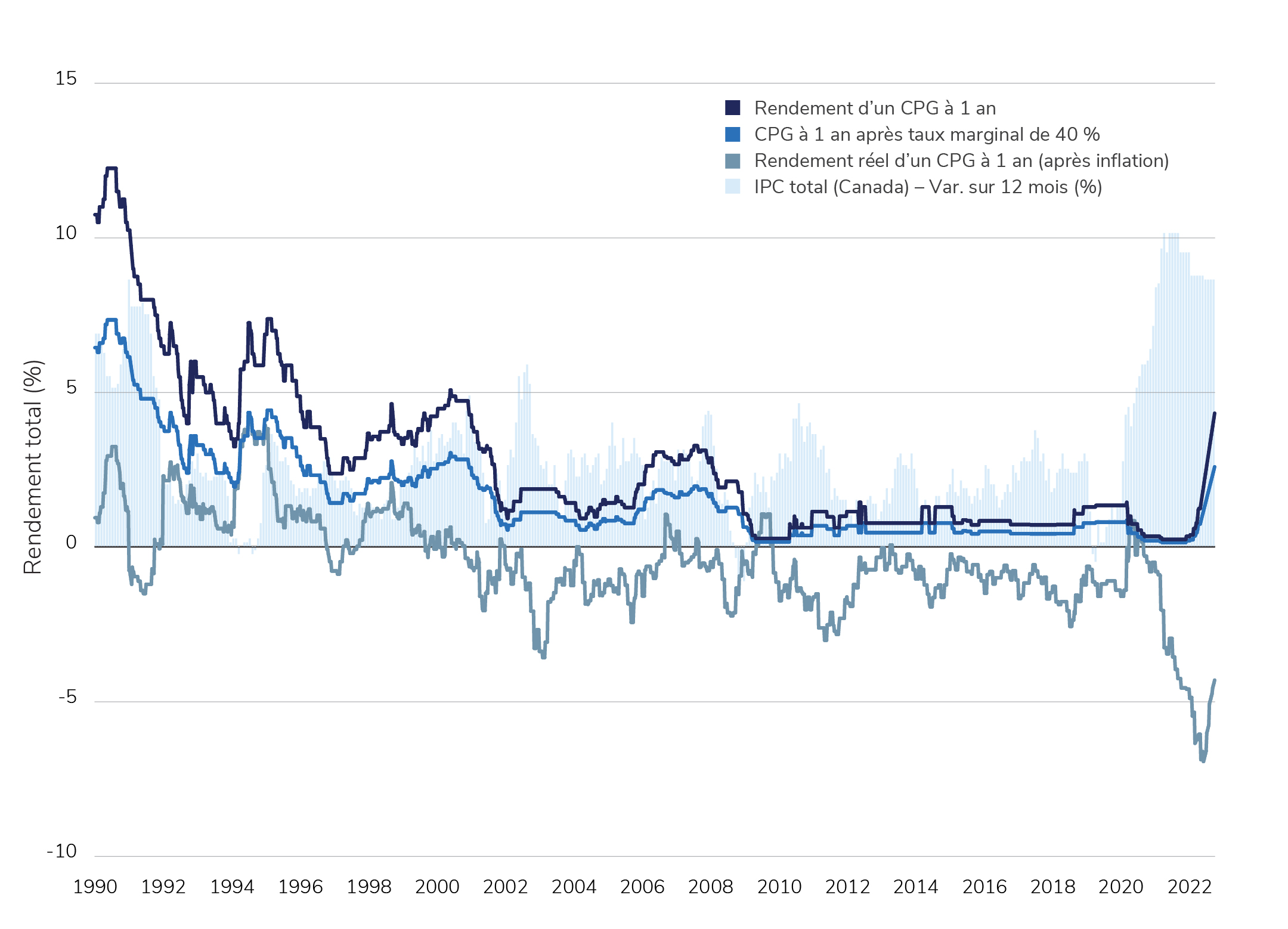

Prenons l’exemple de 2022 : cette année-là, l’inflation au Canada s’est établie à 6,8 % en moyenne. Par contre, les rendements moyens des placements sûrs pour la même année ont été considérablement moins élevés :

- Les CPG ont produit un rendement moyen d’environ 2 %.

- Le taux des bons du Trésor à 3 mois s’est établi à 2,82 %.

- Les obligations à rendement réel à long terme ont rapporté au plus 1,75 %.

- Les taux des obligations du gouvernement du Canada à long terme ont culminé à 3,68 %.

Selon le type de placement sûr détenu en 2022, la valeur réelle de votre épargne pourrait avoir diminué de pas moins de 4,8 %.

Si on prend les CPG seulement, sur les 20 dernières années environ, en tenant compte de l’inflation et de l’impôt (si vos CPG sont détenus dans un compte non enregistré, les revenus qu’ils produisent seront imposés au taux marginal d’imposition le plus élevé), ils ont produit des rendements négligeables, voire négatifs (votre argent aurait perdu de la valeur). De toute évidence, investir tout votre argent dans des placements sûrs n’est pas une stratégie judicieuse à n’importe quelle étape de votre vie.

Rendement des CPG : 1990-2022

Comme en général les investisseurs et investisseuses ne peuvent pas se permettre de voir leur épargne perdre de la valeur, comment s’assurer que leurs placements fructifient suffisamment pour contrer les effets de l’inflation sans les exposer à des risques indus? Examinons la question.

Solutions de rechange aux placements « sûrs »

Comme pour tout portefeuille de placement, la diversification est essentielle pour limiter le risque, tout en permettant à votre épargne de fructifier suffisamment pour que votre argent maintienne (ou dépasse) son pouvoir d’achat. Il existe aussi plusieurs types de placements qui, sans être aussi sûrs que ceux mentionnés plus haut, sont conçus pour offrir une meilleure protection en cas de baisse des marchés boursiers.

Obligations de qualité ou à rendement élevé : Contrairement aux obligations gouvernementales mentionnées précédemment, ces obligations sont émises par des sociétés et offrent donc normalement de meilleurs taux de rendement. Les obligations de catégorie investissement ont habituellement une cote de « BBB- » ou mieux, ce qui signifie qu’elles sont parmi les obligations de sociétés les moins risquées. Les obligations à rendement élevé ont une cote inférieure à « BBB- » et, bien qu’elles soient plus risquées, elles procurent habituellement un rendement plus élevé.

Actions privilégiées : Ces actions sont souvent considérées comme des titres hybrides du fait qu’elles se situent à mi-chemin entre une obligation et une action ordinaire (titre de participation d’une société). Les actionnaires privilégiés profitent habituellement de meilleurs rendements que les détenteurs d’obligations et ils sont payés avant les actionnaires ordinaires si la société fait faillite.

Actions à faible risque : Les entreprises ne représentent pas toutes un risque de placement élevé. Celles qui évoluent dans des secteurs stables et qui versent des dividendes continus et durables peuvent être une bonne option pour les investisseurs et investisseuses qui ont une aversion pour le risque. Appelés « actions à dividendes », ces placements peuvent participer à la plupart des gains de l’ensemble du marché boursier et moins aux pertes.

Pour illustrer le rendement des actions à dividendes, jetons un coup d’œil à l’indice S&P 500 Dividend Aristocrats. Cet indice est composé de sociétés de l’indice S&P 500 (les plus grandes sociétés américaines) qui valent plus de 3 milliards de dollars et qui ont augmenté systématiquement leur dividende au cours des 25 dernières années. En 2022, lorsque le

S&P 500 a perdu globalement environ 18 % de sa valeur, l’indice Dividend Aristocrats a chuté de seulement 9 % – une énorme différence. De plus, un placement dans ce groupe d’entreprises vous procure un revenu constant sous forme de dividendes, ce qui contribue à augmenter le pouvoir d’achat de votre argent.

Placements alternatifs : De plus en plus de placements alternatifs complexes sont accessibles aux investisseurs et investisseuses individuels. Auparavant réservés aux grands investisseurs institutionnels, des actifs comme le crédit privé (prêts à des sociétés à propriété privée) et les infrastructures privées peuvent produire des rendements qui sont peu influencés par les hauts et les bas du marché boursier.

Quels sont les meilleurs placements sûrs pour vous?

Votre conseiller ou conseillère IG peut vous recommander des options de placement plus sûres conçues pour que votre épargne suive (ou dépasse) le rythme de l’inflation. Mais surtout, des suggestions qui tiennent compte de votre plan financier global et de vos objectifs d’épargne.

Votre conseiller ou conseillère IG a accès à toute une gamme d’options de placement et à l’expertise nécessaire pour bâtir un portefeuille diversifié conçu pour maximiser la croissance, tout en maintenant le risque à un niveau qui vous convient. Parlez à votre conseiller ou conseillère IG dès aujourd’hui pour discuter de placements qui protégeront votre épargne contre l’inflation. Si vous n’avez pas de conseiller ou conseillère IG, vous pouvez en trouver un ou une ici.

Ce contenu, rédigé et publié par IG Gestion de patrimoine, contient des renseignements de nature générale seulement. Son but n’est pas de vous inciter à acheter ou à vendre des produits de placement précis, ni de vous fournir des conseils juridiques, fiscaux ou de placement. Il convient d’obtenir des conseils adaptés à votre situation personnelle auprès d’un conseiller ou d’une conseillère d’IG Gestion de patrimoine.

CPG émis par La Compagnie de Fiducie du Groupe Investors Ltée ou par d’autres émetteurs non affiliés. Le dépôt minimal, les taux et les conditions peuvent changer sans préavis. Les placements dans les fonds commun peuvent donner lieu à des commissions ainsi qu’à des frais. Veuillez lire le prospectus avant d’investir. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Fonds communs, produits et services de placement offerts par Services Financiers Groupe Investors Inc. (au Québec, un cabinet de services financiers). D’autres produits de placement et des services de courtage sont offerts par l’entremise de Valeurs mobilières Groupe Investors Inc. (au Québec, cabinet en planification financière). Valeurs mobilières Groupe Investors Inc. est membre du Fonds canadien de protection des épargnants. Ce contenu, rédigé et publié par IG Gestion de patrimoine, contient des renseignements de nature générale seulement. Son but n’est pas de vous inciter à acheter ou à vendre des produits de placement précis, ni de vous fournir des conseils juridiques, fiscaux ou de placement. Il convient d’obtenir des conseils adaptés à votre situation personnelle auprès d’un conseiller ou d’une conseillère d’IG Gestion de patrimoine.

Produits et services d’assurance distribués par Services d’Assurance I.G. Inc. (au Québec, cabinet de services financiers). Permis d’assurance parrainé par la Compagnie d’Assurance du Canada sur la vie (à l’extérieur du Québec).