La TLSU est une taxe annuelle de 1 % sur la valeur de biens immobiliers résidentiels vacants ou sous-utilisés au Canada. La date limite pour les toutes premières déclarations de la TLSU (pour les personnes qui possédaient un bien immobilier au 31 décembre 2022) a été reportée au 30 avril 2024, mais les déclarations ultérieures seront dues le 30 avril de l’année suivante. Par exemple, les déclarations de 2024 devaient être produites au plus tard le 30 avril 2025, celles de 2025 devront l’être le 30 avril 2026, et ainsi de suite.

Instauration de la taxe sur les logements sous-utilisés

La Loi sur la taxe sur les logements sous-utilisés du gouvernement fédéral, entrée en vigueur le 1er janvier 2022, applique une taxe de 1 % sur la valeur des biens immobiliers résidentiels vacants ou sous-utilisés appartenant à des personnes non résidentes et non canadiennes. La valeur de la propriété correspond à la valeur la plus élevée entre sa valeur évaluée et son prix de vente le plus récent en date du 31 décembre de cette année ou avant cette date.

Voici un aperçu des personnes physiques ou morales qui doivent produire une déclaration et des exemptions possibles.

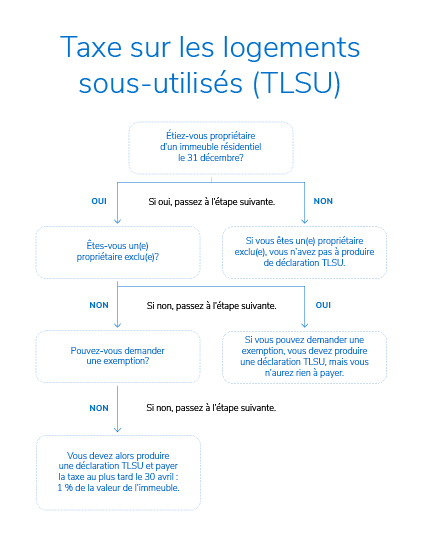

Qui doit produire une déclaration?

Les propriétaires inscrit(e)s, sauf si elles ou ils sont considérés comme des propriétaires exclus, sont tenu(e)s de produire une déclaration (le nouveau formulaire UHT-2900), accompagnée d’une déclaration complète sur l’utilisation actuelle pour chaque immeuble résidentiel qui leur appartient.

Un(e) propriétaire exclu(e) peut être :

- Un particulier ayant sa citoyenneté ou sa résidence permanente au Canada.

- Une société canadienne dont les actions sont cotées en bourse.

- Un(e) fiduciaire d’une fiducie à participation multiple, d’une fiducie de fonds commun de placement ou d’une fiducie de placement immobilier.

- Un organisme de bienfaisance enregistré, une coopérative d’habitation, un organisme municipal, une institution publique ou un corps dirigeant.

- Une société canadienne dont moins de 10 % des droits de vote appartiennent à des étrangers.

- Une société de personnes dont tous les membres sont des propriétaires exclu(e)s ou des sociétés canadiennes dont moins de 10 % des droits de vote appartiennent à des étrangers.

- Une fiducie dont tous les bénéficiaires sont des propriétaires exclu(e)s ou des sociétés canadiennes dont moins de 10 % des droits de vote appartiennent à des étrangers.

- Un particulier ayant sa citoyenneté ou sa résidence permanente au Canada dont le décès a eu lieu au cours de l’année ou qui est représentant personnel d’un(e) propriétaire décédé(e).

En général, les sociétés détenues à plus de 90 % par des personnes canadiennes, les sociétés de personnes dont l’ensemble des associé(e)s sont des personnes canadiennes et certaines fiducies entre vifs dont la totalité des bénéficiaires sont au Canada ne seront pas assujetties à la TLSU. Les autres contribuables ne répondant pas à la définition de propriétaire exclu(e) seront considéré(e)s comme des « propriétaires assujetti(e)s » et seront tenus de produire une déclaration de la TLSU.

Si un(e) propriétaire assujetti(e) ne produit pas la déclaration de la TLSU à la date limite, la pénalité pour production tardive correspond au montant le plus élevé entre :

- 1 000 $ pour les particuliers ou 2 000 $ pour les personnes morales; et

- la somme des éléments suivants :

- 5 % de la TLSU applicable pour l’année;

- 3 % de la TLSU applicable pour l’année pour chaque mois de retard de la déclaration.

Qui doit payer la taxe?

Les propriétaires assujetti(e)s qui doivent produire une déclaration peuvent demander une exemption pour un immeuble résidentiel (y compris pour une maison unifamiliale, jumelée ou en rangée, ou un logement en copropriété) qui répond à l’un des critères suivants :

- Lieu de résidence principal du (de la) propriétaire, de son époux(se), de son (sa) conjoint(e) de fait ou de son enfant

- Immeuble locatif occupé au moins 180 jours par année

- Ne convient pas à une occupation à l’année ou est inaccessible durant certaines saisons

- Est inhabitable pendant un certain nombre de jours en raison d’une catastrophe, de conditions dangereuses ou de rénovations

- Nouvelle construction qui ne sera pas achevée en grande partie au plus tard le 31 mars de l’année civile

- Résidence secondaire située dans une région admissible du Canada et utilisée pendant au moins 28 jours au cours d’une année civile

La TLSU n’est pas exigée si le(la) propriétaire :

- Il s’agit du lieu de résidence principal du (de la) propriétaire, de son époux(se), son (sa) conjoint(e) de fait ou son enfant.

- Le (la) propriétaire a acheté l’immeuble dans l’année civile.

- L’immeuble n’est pas le lieu de résidence habituelle, mais il est utilisé à titre de résidence en raison de l’emploi du ou de la propriétaire ou d’une personne liée.

- L’immeuble est occupé au moins 180 jours par année par l’une des personnes suivantes :

- Une personne non liée, en vertu d’une convention écrite;

- Un membre de la famille qui paie un loyer raisonnable, en vertu d’une convention écrite;

- Le (la) propriétaire ou son (sa) conjoint(e), qui détient un permis de travail canadien;

- L’époux(se), le (la) conjoint(e) de fait ou l’enfant du (de la) propriétaire – cette personne est citoyenne ou résidente permanente au Canada.

- L’immeuble ne convient pas à une occupation à l’année ou est inaccessible durant certaines saisons.

- L’immeuble est inhabitable pendant un certain nombre de jours en raison d’une catastrophe, de conditions dangereuses ou de rénovations.

- Il s’agit d’une nouvelle construction qui ne sera pas en grande partie achevée avant le mois d’avril de l’année civile.

- Il s’agit d’une résidence secondaire située dans une région admissible du Canada et utilisée pendant au moins 28 jours au cours d’une année civile.

Toutefois, ces propriétaires devront quand même produire une déclaration pour bénéficier d’une exemption et si ces personnes possèdent plus d’une propriété assujettie à la TLSU, elles devront produire une déclaration pour chaque propriété.

À titre d’exemple, un résident américain qui est propriétaire d’une résidence secondaire au Canada doit produire une déclaration de la TLSU et demander une exemption pour éviter de payer la taxe, sauf s’il est citoyen canadien. Il n’a pas alors à produire de déclaration. Si le résident américain possède plusieurs propriétés de vacances au Canada, il devra produire une déclaration de la TLSU pour chaque propriété et faire une demande pour toute exemption à laquelle il est admissible.

Dans le doute, demandez conseil

Si, au 31 décembre, vous étiez propriétaire d’un immeuble résidentiel (surtout si vous l’étiez par l’entremise d’une société, d’une société de personnes ou d’une fiducie), nous vous invitons à consulter votre comptable pour savoir si vous devez produire une déclaration et si vous pouvez vous prévaloir d’une des exemptions offertes.

Ce contenu, rédigé et publié par IG Gestion de patrimoine, contient des renseignements de nature générale seulement. Son but n’est pas de vous inciter à acheter ou à vendre des produits de placement précis, ni de fournir des conseils juridiques, fiscaux ou de placement personnalisés. Il convient d’obtenir des conseils adaptés à votre situation personnelle auprès d’un conseiller ou d’une conseillère IG. Les marques de commerce, y compris IG Gestion de patrimoine et IG Gestion privée de patrimoine, sont la propriété de la Société financière IGM Inc. et sont utilisées sous licence par ses filiales.